Содержание

Прежде, чем объединяться, и для того, чтобы объединиться, мы должны сначала решительно и определенно размежеваться.

Нужно бежать со всех ног, чтобы только оставаться на месте, а чтобы куда-то попасть, надо бежать как минимум вдвое быстрее! Современный бизнес не может стоять на одном месте. Необходимо развиваться, захватывать новые рынки, увеличивать продажи. Отдельные направления и виды деятельности быстро растут и встают на ноги. Пора создавать отдельную компанию, выходить из корпоративной колыбели — организовывать свое управление, свои финансы, свой учет.

Неужели развод и девичья фамилия? Конечно, нет. Остались общие акционеры и совместные проекты. И, пусть оперативное управление ушло из центра, важным остается иметь финансовую картину по всем бизнесам всех юридических лиц. Общие акционеры, аффилированные компании. Каждый живет своей жизнью, но регулярно нужно собирать финансовую отчетность, консолидировать баланс и получать итоговую сводную картину. Как это сделать, если чаще всего, уже отдельные юридические лица пользуются своими копиями 1С, имеют свою IT – структуру и не могут пользоваться едиными учетными системами?

Рассмотрим простую схему, часто встречающуюся в повседневной практике

«Ближний круг» — юридические лица, живущие в одной корпоративной сети. Хотя каждая такая компания может иметь свою копию учетной системы и 1С, финансовой службе холдинга доступен первичный учет – можно организовать «общие правила игры», создать единый регламент и автоматически собирать сводную отчетность по первичным транзакциям.

«Дальний круг» — юридические лица не связаны единой корпоративной сетью. Первичные транзакции недоступны централизованной финансовой службе. Сводная отчетность собирается периодически (раз в месяц или квартал), консолидация требует отдельной процедуры.

Подведение итогов периода включает следующие этапы

- «Ближний круг» формирует финансовую отчетность в соответствие с регламентами и схемой, заточенной под финансовый учет компании

- Юридические лица «дальнего круга» готовят сводную отчетность в своих учетных системах. Эта отчетность соответствует учетным стандартам холдинга – статьи отчета о прибылях и убытках, активов и пассивов едины для всех дочерних компаний (ДК). В процессе подведения итогов периода сводная отчетность предоставляется в финансовую службу холдинга.

- Финансовая служба получает отчетность «ближнего» (п i) и «дальнего» (п ii) круга и формирует итоговый пакет сводной отчетности по всей группе компаний

Приступаем к консолидации

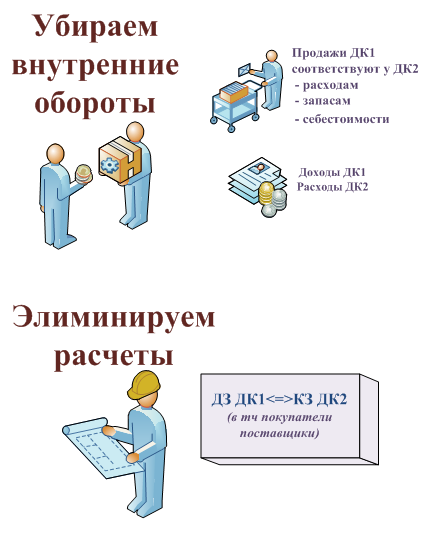

Сводная финансовая отчетность не является простой суммой всех ДК. Как минимум, необходимо убрать внутренние обороты и «схлопнуть» внутригрупповые расчеты.

Компании холдинга ведут бизнес не только с внешним миром, но и заключают различные договора между собой.

Что будет, если одна дочерняя компания (ДК1) что-то продала ДК2 на 100 рублей?

Самый простой вариант, если это – услуги. В этом случае у ДК2 в отчете должны быть отражены расходы на те же 100 рублей. В консолидированном отчете о прибылях и убытках уменьшается суммарная выручка и суммарные затраты на эту сумму – 100 руб.

Сложнее, если в этих 100 рублях сидят товары и материалы. В отчете ДК1 сумма всегда будет проходить по статье продажи.

А что надо искать в PL ДК2?

- Если купленные материалы списаны в производство, то сумма пройдет по статье затрат

- Если товар продан стороннему покупателю, то эти 100 рублей увеличили себестоимость отгрузки

- Возможно, купленные ТМЦ остались в запасах. В этом случае в сводной отчетности надо уменьшить на 100 рублей активы.

ДК1 показала задолженность в 50 руб с ДК2.

Если я должен Пете 5 рублей, то и Петя ожидает получить от меня те же 5 рублей.

Любая дебиторская задолженность ДК1 в 50 руб должна иметь такую же ответную часть – кредиторскую задолженность в балансе ДК2.

- Дебиторка покупателей (62 счет) ДК1 схлопывается со счетами к оплате ДК2 (60 счет)

- Авансы выданные с авансами полученными

- Займы полученные с предоставленными займами

Подведем итог

- Основной задачей консолидации является из внутригрупповых расчетов и оборотов.

- Встречные расчеты элиминируется – у каждой кредиторской задолженности должна быть дебиторка партнера.

- Обороты – вычитаются.

- Выручке одной компании может соответствовать затраты/себестоимость или запасы контрагента.

Автор: Дмитрий Корнилин

{kind=link}