Величина прибыли существенно зависит от того, на основании каких фактов учитываются доходы и расходы компании. Если, к примеру, считать доходом факт отгрузки товаров клиенту, то получим один результат, если же доход засчитывать по факту поступления денег, то будет другой результат. Как правильно? Об этом читайте в статье.

В предыдущей статье мы рассмотрели структуру доходов и расходов и определили порядок расчета прибыли. В результате правильного структурирования доходов и расходов и внедрения на этой основе корректных процедур учета, менеджмент компании получает информативный отчет о доходах и расходах

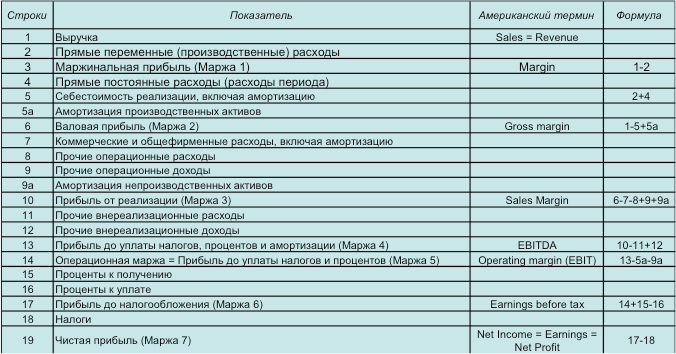

Здесь отражены все стадии формирования прибыли, которые мы обсуждали ранее.

Имеется еще одно важное обстоятельство, которое необходимо учитывать при построении системы управленческого учета. Речь идет о том, на основании каких фактов фиксируются доходы и расходы. Довольно широко распространено представление, что доходы – это поступление денег, а расходы это выплаты. Это ошибочный подход к ведению учета, допустимый для начинающих предпринимателей. Но когда так ведет учет компания с оборотом более миллиарда рублей – это серьезная, недетская управленческая болезнь.

При правильном ведении учета выручка определяется по факту отгрузки товара клиенту или оказания услуги. При этом оформляется товарная накладная или акт выполненных работ. Оплата зачастую не совпадает по времени с этим событием и может проводиться авансом или с отсрочкой. При несовпадении фактов оплаты и получения товара у компании возникает дебиторская или кредиторская задолженность, в зависимости от того, какое событие произошло раньше. Что происходит, если учет выручки ведется по факту оплаты?

- Если оплата поступила авансом, до отгрузки продукции, то в учете зафиксирован доход, но при этом не отражены расходы, связанные с выпуском и поставкой продукции клиенту. То есть прибыль компании искажается.

- Если же оплата проведена с отсрочкой после поставки, то происходит искажение другого рода: затраты на производство продукции отражены в учете в одном периоде, а доходы в другом.

Другим неприятным последствием учета выручки по факту оплаты является то, что в учете не находят отражения взаимные обязательства сторон в виде дебиторской и кредиторской задолженности. Обязательства, как известно, отражаются в балансе компании, потому искажению подвергается не только отчет о доходах и расходах, но и баланс, который как зеркало отражает финансовое состояние бизнеса. Зеркало получается кривым.

Несмотря на указанные несоответствия, некоторые компании сознательно выбирают способ учета доходов «по кассовому методу», то есть по приходу денег. Такое решение может быть приемлемым, когда оплата происходит в момент передачи товара клиенту, как в розничной торговле или когда сроки авансов и отсрочки платежей относительно невелики. Для управленческого учета такие отклонения не имеют существенного значения, поэтому ими можно пренебречь. В любом случае важно, чтобы решение о способе учета доходов было осознанным и принималось на основании оценки как погрешности отчетности, так и сложности ведения учета.

Аналогичные ситуация с учетом расходов. Расходы принято учитывать по факту поступления товара от поставщика, а не тогда, когда вы за него заплатили. При этом корректно отражается дебиторская и кредиторская задолженность и не возникает искажений в отчете о доходах и расходах и балансе компании.

Еще один довольно распространенный способ искажения показателей эффективности компании — это учет затрат на основе нормативов. Некоторые производственные предприятия, не сумевшие внедрить учет материалов в производстве, отражают расход материалов на основе норм расходов материалов. Другими словами, в отчет о доходах и расходах, в строку «Затраты на материалы» попадает расчетная величина, не имеющая никакого отношения к действительности. В некоторых компаниях эта статья расходов может составлять 30-50 процентов от выручки или даже больше. Это огромные средства, которые расходуются бесконтрольно. Здесь колоссальный резерв для повышения эффективности, но при таком учете менеджмент лишает себя возможности управлять этими затратами и повышать эффективность на этом ключевом направлении, поскольку не измеряет и не контролирует потери на складе, потери от брака поставщиков, потери в процессе производства. Там, где нет учета, потери неизбежны; это и воровство, и халатность, и просто разбазаривание неучтенного имущества. Постановка материального учета на таком участке окупится очень быстро и многократно. Но почему-то не все это понимают и предпочитают «экономить» на управленческом учете, несмотря на то, что такая экономия обходится очень дорого.

Создать систему контроллинга в вашей компании Вам поможет электронный учебный курс «Целевое управление. Как сделать компанию управляемой и эффективной»

{kind=link}