Содержание

!!! Полезный материал! Книга «Системный менеджмент». Скачать >

Оценка эффективности деятельности предприятия помогает предпринимателю определить границы соотношения достигнутых компанией результатов и необходимых для этого затрат. На основе этого анализа выбирается наилучший способ увеличения эффективности.

Оценка эффективности предприятия — это процедура, которая проводится с целью определения стоимости бизнеса (компании) или его долей. К такому мероприятию прибегают в разных случаях, поэтому вопрос о необходимости оценки эффективности деятельности компании встает перед ее управляющими периодически.

Оценка эффективности деятельности предполагает решение определенных задач:

- Контрольный пакет акций компании подвергается оценке в первую очередь. Такая задача наиболее популярна, поскольку с ее помощью можно составить комплексное видение стоимости объектов хозяйственной деятельности.

- Производится процедура оценки неконтролируемого пакета акций. В данной ситуации оцениваются акции миноритарного пакета.

- Осуществляется оценивание акций компании, котирующихся на рынке. Такая задача является редкой. Выполняется детальный анализ котировок, а также состояния дисконтных ставок и рынка.

- Производится процедура оценки, включающая все имущество компании. Имеются в виду активы организации, которые представлены земельной собственностью, оборудованием, транспортными средствами, различными сооружениями, зданиями, сетями, коммуникациями и так далее. Данная задача предполагает анализ финансовых потоков организации.

Привлекательность бизнеса в свете финансового инвестирования теряется в случае, если прибыль от его ведения гораздо меньше в сравнении с первоначальными вложениями, которые потребовались для приобретения. В итоге, оценка эффективности деятельности предполагает использование данных о настоящей стоимости будущих доходов, которые, вероятно, получит инвестор и которые являются рыночной стоимостью.

Так как бизнес — это крупная система, которая может реализовываться на рынке как обособленный компонент, целый комплекс или подсистема, товары являются элементами хозяйственной деятельности, а не целостной совокупностью.

Потребность и прибыльность предприятия зависят от различных постоянно изменяющихся процессов, которых очень много. Они характерны как для внутренней среды компании, так и для внешней — например, низкой стабильности государственной экономики, которая может перерасти в главную причину шаткого положения на рынке. В случае если бизнес характеризуется как неустойчивый, то в будущем это приведет к нестабильности в той или иной степени в конкретной отрасли рыка. По этой причине данный финансовый инструмент должен находиться под постоянным контролем, регулироваться в соответствие с данными оценки эффективности деятельности компании.

Три принципа, на которых базируется оценка эффективности деятельности предприятия

№1. Связь итогового результата и цели деятельности

Это главный принцип оценки эффективности компании. Предпринимательство предполагает ведение коммерческой, финансовой и производственной деятельностей. Каждая из них имеет самостоятельные цели, которые в некоторых случаях могут взаимоисключать друг друга. В пример можно привести максимизацию прибыли и снижение затрат. В этом случае ставятся задачи, которые заключаются в поиске целей единой направленности либо компромиссного решения. В таких случаях оценка эффективности хозяйственной деятельности предполагает применение метода многоцелевой оптимизации.

№2. Присутствие критериев оптимальности

Оптимальность — достижение минимальных и максимальных показателей определенных параметров в системе. С помощью критериев определяется оптимальность итоговых результатов. Имеется в виду допустимое, а не необходимое применение критериев. Система критериев используется в тех случаях, когда обобщенные и единые оценки невозможно применить. Открытую организационно-хозяйственную систему называют рыночной средой, в которой субъекты бизнеса преследуют взаимные интересы и действуют согласно условиям конкуренции, то есть занимают конкретный сегмент, долю на рынке. Устойчивость стратегической позиции бизнеса придают такие показатели деятельности, как рост доли рынка и увеличение преимуществ в рамках конкуренции. Для осуществления поставленных задач в целях увеличения показателей доходности и прибыльности образуется дополнительный потенциал. Приоритетными целями будут являться те, которые подразумевают укрепление позиции на рынке, открытие новых потенциальных возможностей для роста комплексного результата хозяйственной деятельности в определенный период.

№3. Взаимосвязь ЖЦТ (жизненный цикл товара) и показателей хозяйственной деятельности

Известно, что на первоначальных стадиях жизни продукта на рынке (разработка и внедрение) прибыль получить нельзя, она образуется перед переходом товара (в конце внедрения) на ступень роста. Прибыль является мотивирующим звеном, которое заставляет компанию повышать качество продукции, разрабатывать товары согласно потребностям рынка, минимизировать затраты на исследование и апробацию. Тем самым сокращается длительность каждой стадии.

!!! Полезный материал! Книга «Системный менеджмент». Скачать >

Какие критерии оценки эффективной деятельности предприятия необходимы для анализа

Показатели, отражающие совокупную эффективность деятельности организации, определяются с помощью сопоставлениях объема всех принадлежащих предприятию средств и обобщающего результата его функционирования.

К таким показателям можно отнести:

- Затраты на единицу продукции, реализованной на рынке.

- Рентабельность всех активов компании.

- Рентабельность производственного процесса.

- Оборачиваемость всех активов компании.

Рентабельность всех активов в наибольшей степени является обобщающим показателем, отражающим прибыль компании на 1 рубль средств (все возможные виды имеющихся у предприятия ресурсов в денежном выражении из любого источника). Рентабельность часто заменяют синонимом «окупаемость средств».

Критерии оценки эффективности

Временной критерий:

- время, затраченное на согласование решений;

- длительность всего процесса; время простоя.

Критерий стоимости:

- различные затраты по конкретным видам классификации;

- совокупные затраты на все процессы;

- затраты на поддержку всего процесса в рабочем состоянии.

Критерий качества моделирования БП:

- взаимосвязанная и не противоречащая модель;

- соответствие моделированию методологии;

- соответствие наставлениям инструментального и информационного комплекса.

Критерий эффективности БП:

- уровень автоматизации процесса;

- объем производства продукции, заданного производителем качества;

- уровень загруженности персонала и оборудования.

Критерий менеджмента:

- процент решений, которые не исполнены;

- количество времени, затраченного на исполнение решения;

- периодичность осуществления контроля.

Как оценить эффективность работы сотрудников: метод MBO

Чем эффективнее работает персонал, тем выше прибыль компании и тем меньше затраты на производство продукта или оказание услуги. Оцените эффективность сотрудников по методу Management by Objectives (MBO), принцип которого описала редакция журнала «Коммерческий директор».

Метод подходит для всех сотрудников — от линейных работников до топ-менеджмента.

Мнение эксперта

Выбирайте только информативные параметры для оценки эффективности бизнеса

Раиль Фахретдинов, генеральный директор и соучредитель завода пластмассовых изделий «Альтернатива», Октябрьский (Башкортостан)

Критерии оценки эффективности деятельности компании (работы предприятия) мы выбирали на интуитивном уровне, и практика показала, что все сделали верно. Поясню, какие именно показатели в ходе оценки позволили мне прийти к выводу, что производство работает отлажено и без проблем. Также упомяну низко информативный показатель.

- Ассортимент увеличивается ежегодно. Компания должна обладать средствами, которых будет достаточно для осуществления не только настоящей деятельности, но и перспектив. Мы расширяем свой ассортимент на 50–150 позиций. Развитие предполагает включение в бюджет как затрат на подготовку, разработку новой продукции (в том числе затраты на сырье), так и на приобретение новейшего оборудования и, как следствие, внедрение инновационных методик. В первую очередь мы осуществляем запуск нового товара в производственный процесс. Отдел маркетинга занимается его исследованиями, экономисты рассчитывают показатели окупаемости и издержки на производстве.

- Объем бракованной продукции держится на низком уровне. Когда осуществляется замена некоторых цветов либо отладка пресс-формы, брака избежать нельзя. Однако других несоответствий допускать нельзя. На нашем предприятии допустимый брак определяется максимум пятью изделиями при условии работы станка. Задача литейщика в этот момент произвести остановку оборудования и позвать наладчика. В наших планах исключить возможность брака в процессе замены пресс-формы. Он останется только в случаях смены цвета. При отсутствии подобных ограничений эффективность снижается, происходит пустой перерасход используемого сырья. Мы сразу же осуществляем анализ, в результате которого выясняется причина всех потерь.

- Повышающаяся выработка 1 сотрудника. Здесь мы производим простой расчет: делим весь объем произведенных товаров на количество персонала в офисе и производстве. Главное здесь — это положительная динамика.

Неэффективный параметр: заключается в выработке на один кв. метр площади, задействованной в производстве. Данный показатель на практике показал свою низкую информативность. Изделия, содержащие много деталей, производятся на 4, а то и 5 станках. Остальные делаются полностью на одном станке. От вида продукции зависит уровень разброса значений. Если ассортимент широкий, то анализ данного параметра выполнить не просто. Оценка эффективности деятельности предполагает использование показателей, над которыми мы осуществляем ежедневный либо еженедельный контроль; далее производим совокупный анализ месячной работы. Я считаю, что самый главный анализ — это ежесменный. Пользуясь его результатами, можно быстро внести поправки.

!!! Полезный материал! Книга «Системный менеджмент». Скачать >

Какие методы оценки эффективности деятельности предприятия позволят грамотно провести анализ

На практике, когда осуществляется анализ, оценка эффективности деятельности чаще всего использует традиционные методы:

I. Горизонтальный (его также называют трендовый) анализ показателей прибыли основывается на изучении их динамики в определенный период времени. При применении данного подхода к осуществлению анализа делается расчет темпов прироста (роста) конкретных типов прибыли, ясными становятся совокупные тенденции возможных изменений. Наиболее популярными являются конкретные виды трендового анализа, а именно:

а) сравнение значений прибыли в отчетный период во время формирования, осуществления распределения и применения с критериями предыдущего периода (пример: показатели прошлого квартала, месяца и так далее);

б) сравнение значений прибыли за несколько прошлых периодов во время формирования, осуществления распределения и применения. Цель данного типа заключается в обнаружении тенденций, характеризующих перемены конкретных рассматриваемых показателей прибыли.

в) сравнение значений прибыли за отчетный период во время ее формирования, осуществления распределения и применения с критериями прошлогоднего аналогичного периода (к примеру, сравнивают показатели второго квартала отчетного года с показателями второго квартала прошлого года). Такой анализ обычно применяют на предприятиях, реализующих сезонную продукцию. Перечисленные виды трендового анализа прибыли, как правило, дополняются специальными исследованиями, в ходе которых выявляется влияние конкретных обстоятельств на изменение определенных показателей результативности. Итоги исследований помогают в построении факторных моделей, используемых в момент планирования значений прибыли.

II. Вертикальный (также называют структурным) анализ. Основывается на структурном разложении обобщенных показателей прибыли в момент ее создания, последующего распределения и применения.

Оценка эффективности деятельности организации в этом подходе предполагает учет удельного веса структурных элементов обобщенного показателя прибыли. Наиболее популярными являются следующие виды структурного анализа:

- Вертикальный анализ активов. Во время анализа особое внимание уделяют соотношению внеоборотных и оборотных активов, их структуре, составу, инвестиционному портфелю и другим структурным параметрам. Уровень агрегирования номенклатуры производимой продукции выявляется предприятием самостоятельно.

- Вертикальный анализ прибыли. Анализ предполагает задействование расчета удельного веса либо соотношения сумм прибыли из определенных сфер деятельности.

- Структура портфеля инвестиций и другие показатели. Такой анализ позволять определить возможность компании к ресурсному генерированию прибыли.

- Вертикальный анализ прибыли в процессе ее применения и распределения. Проводится с точки зрения путей распределения прибыли.

Структурные перемены прибыли выявляются с помощью соответствующего анализа.

III. Сравнительный анализ. Основывается на соотношении значений конкретных групп похожих показателей прибыли.

Оценка эффективности деятельности этим методом предполагает расчет относительных и абсолютных отклонений параметров, которые сравниваются между собой. Наибольшей популярностью пользуются такие виды сравнительного анализа прибыли как:

а) анализ нормативных и отчетных значений прибыли. Сравнение показывает уровень отклонения отчетных значений от нормативных. Также выявляются причины возникших отклонений. Данный анализ применяют в целях контроля над процессами использования и создания прибыли. Далее вносятся поправки в экономическую деятельность компании;

б) анализ значений уровня прибыли рассматриваемой организации. Данный анализ делается для оценки позиции на рынке в сравнении с конкурентами. Это позволяет обнаружить дополнительные резервы в целях увеличения эффективности деятельности на производстве. Объектами подобного анализа выступают значения операционной прибыли;

в) анализ значений прибыли конкурентов и рассматриваемого предприятия. Это сравнение проводится с целью осуществления разделения позиции компании на конкурентном рынке определенного региона производимой предприятием продукции и создание мероприятий для увеличения прибыли в бизнесе.

Оценка эффективности деятельности организации также подразумевает анализ окупаемости средств с помощью экономико-математических и статистических методов.

Пошаговая оценка эффективности деятельности предприятия

Шаг №1. Оценка эффективности деятельности компании берет свое начало с проведения сравнительной оценки и расчета показателей рентабельности, которые отражают эффективность функционирования производства, а конкретно это:

- Норма прибыли, которая определяется отношением чистой прибыли к выручке.

- Рентабельность продаж — отношение прибыли от продаж к выручке.

- Рентабельность продукции, реализованной на рынке, — это отношение прибыли от продаж к полной себестоимости (расходы по управлению и коммерческие, себестоимость продаж).

Шаг №2. Производится сравнительное оценивание и расчет критериев рентабельности, которые отражают эффективность использования задействованных в производстве ресурсов. Наиболее важные из них это:

- Рентабельность оборотных активов — отношение прибыли от продаж к усредненной сумме оборотных активов.

- Рентабельность собственного капитала —отношение чистой прибыли к усредненной сумме собственного капитала.

- Рентабельность внеоборотных активов — отношение чистой прибыли к средней сумме внеобротных активов.

- Рентабельность активов — отношение чистой прибыли к усредненной сумме валюты баланса.

- Рентабельность инвестированного капитала — отношение чистой прибыли к усредненной сумме собственного капитала и долгосрочных обязательств.

- Рентабельность заемного капитала — отношение чистой прибыли к усредненной суме заемного капитала.

Все перечисленные показатели отражают эффективность применения собственного и инвестированного капитала, оборотных и необоротных активов.

Шаг №3. Завершающий этап — это факторный анализ всех значений рентабельности, с помощью которого определяются причины отклонения от показателей, с которыми они сравниваются (плановые данные, значения прошлых периодов, сведения о результатах деятельности похожих предприятиях и так далее).

!!! Полезный материал! Книга «Системный менеджмент». Скачать >

Как проводится оценка эффективности деятельности на примере конкретного предприятия

1. Реклассифицированный бухгалтерский баланс.

| Показатель | Конец отчетного периода, тыс. руб. | Конец прошлого года, тыс. руб. | Начало прошлого года, тыс. руб. |

| Актив | |||

| Внеоборотные активы | 1 510 | 1 385 | 1 320 |

| Оборотные активы | 1 440 | 1 285 | 1 160 |

| Баланс | 2 950 | 2 670 | 2 480 |

| Пассив | |||

| Собственный капитал | 2 300 | 2 140 | 1 940 |

| Долгосрочные обязательства | 100 | 100 | 100 |

| Краткосрочные обязательства | 550 | 430 | 440 |

| Баланс | 2 950 | 2 670 | 2 480 |

2. Отчет о финансовых результатах.

| Показатель | Отчетный год, тыс. руб. | Предыдущий год, тыс. руб. |

| Выручка | 4500 | 3500 |

| Себестоимость продаж | 3600 | 2700 |

| Валовая прибыль (убыток) | 900 | 800 |

| Коммерческие расходы | 157 | 126 |

| Управленческие расходы | 318 | 309 |

| Прибыль (убыток) от продаж | 425 | 365 |

| Чистая прибыль (убыток) | 330 | 200 |

Рассмотрим главные показатели рентабельности, используемые для оценки эффективности деятельности компании.

3. Анализ основных показателей рентабельности, которые показывают эффективность деятельности организации.

| Финансовый коэффициент | Расчетные значения | ||

| Отчетный год | Прошлый год | Изменение | |

| Рентабельность реализованной продукции (товаров, работ, услуг) | 0,104 | 0,116 | -0,012 |

| Рентабельность продаж | 0,094 | 0,104 | -0,010 |

| Норма прибыли | 0,073 | 0,057 | 0,016 |

Согласно данным из примера, можно выявить уменьшение эффективности текущей деятельности организации в отчетном периоде по сравнению с предыдущим годом. Ясно наблюдается повышение эффективности экономической деятельности, что, вероятно, означает, что рост эффективности других операций хозяйствования превышен по сравнению с более низкой эффективностью текущего функционирования.

В табл. 5 произведем расчет и анализ наиболее важных показателей рентабельности, с помощью которых осуществляется оценка эффективности деятельности компании и, в том числе, определяется целесообразность применения ресурсов в производстве.

4. Анализ важнейших показателей рентабельности, отражающих эффективность использования ресурсов.

| Показатель | Отчетный год | Предыдущий год | Изменение |

| Прибыль от продаж, тыс. руб. | 425 | 365 | 60 |

| Чистая прибыль, тыс. руб. | 330 | 200 | 130 |

| Средняя валюта баланса (сумма всех активов), тыс. руб. | 2810 | 2575 | 235 |

| Средняя сумма собственного капитала, тус. руб. | 2220 | 2040 | 180 |

| Средняя сумма заемного капитала, тыс. руб. | 590 | 535 | 55 |

| Средняя сумма инвестированного капитала, тыс. руб. | 2320 | 2140 | 180 |

| Средняя сумма оборотных активов, тыс. руб. | 1363 | 1223 | 140 |

| Средняя сумма внеоборотных активов, тыс. руб. | 1448 | 1353 | 95 |

| Рентабельность активов | 0,117 | 0,078 | 0,040 |

| Рентабельность собственного капитала | 0,149 | 0,098 | 0,051 |

| Рентабельность заемного капитала | 0,559 | 0,374 | 0,185 |

| Рентабельность инвестированного капитала | 0,142 | 0,093 | 0,049 |

| Рентабельность оборотных активов | 0,312 | 0,299 | 0,013 |

| Рентабельность внеоборотных активов | 0,228 | 0,148 | 0,080 |

Из данных расчетов видно, что эффективность использования собственного, заемного, инвестируемого капиталов, необоротных и оборотных активов в отчетном периоде увеличилась по сравнению с предыдущим. Без всяких сомнений можно охарактеризовать такие изменения как позитивные.

Дальше осуществим расчет воздействия различных факторов на изменение рентабельности продаж с помощью метода цепных подстановок. Для оценки экономической деятельности предприятия этот показатель является очень важным, если текущий период сравнивается с прошлым годом (табл. 6).

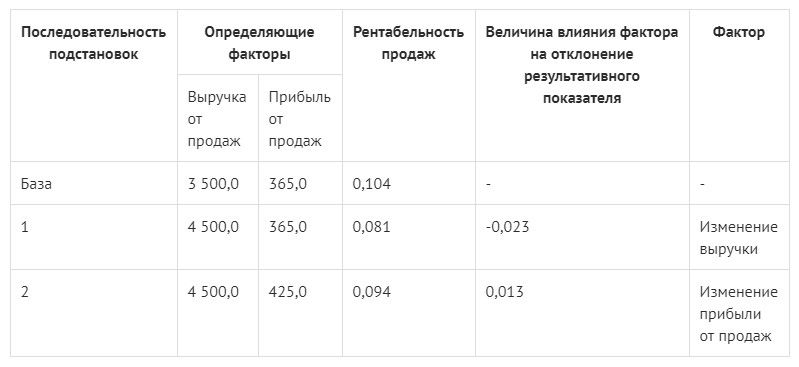

5. Расчет воздействия факторов на изменение рентабельности продаж.

Проверим правильность сделанного расчета, сложив итоги (-0,023 + 0,013 = -0,010). Далее сопоставляем эту сумму с получившимся отклонением рентабельности продаж (0,094 — 0,104 = -0,010). Числа между собой равны. Отсюда следует, что расчет воздействия факторов на отклонение показателя сделан верно.

Вывод: согласно результатам сопоставления данных отчетного периода с прошлым годом, рентабельность продаж снизилась. Это связано с ростом выручки (с 3500 тыс. руб. до 4500 тыс. руб.) на один миллион рублей. В итоге рентабельность снизилась на 0,023. С другой стороны, можно наблюдать увеличение прибыли от продаж на шестьдесят тысяч рублей (с 345 тыс. руб. до 425 тыс. руб.), что повлекло за собой рост рентабельности на 0,013. Таким образом, прослеживается снижение показателя рентабельности на 0,010 пункта.

Далее в процессе оценки эффективности деятельности на примере этих таблиц осуществим факторный анализ рентабельности собственного капитала и активов, применяя методы расчета воздействия факторов и факторные модели.

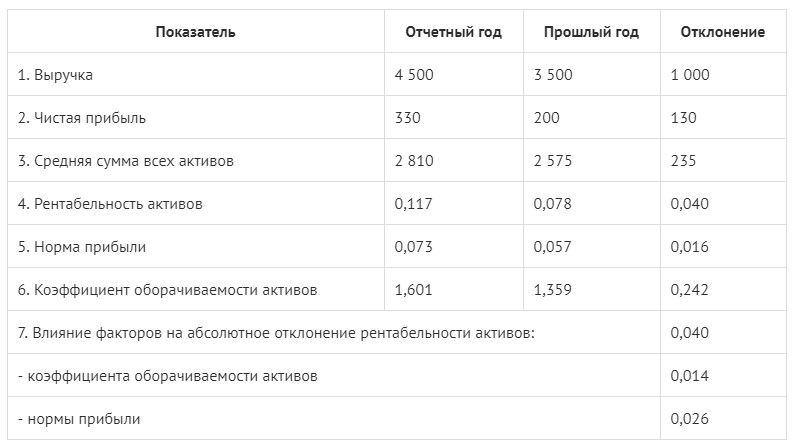

6. Анализ воздействия факторов на изменение рентабельности активов.

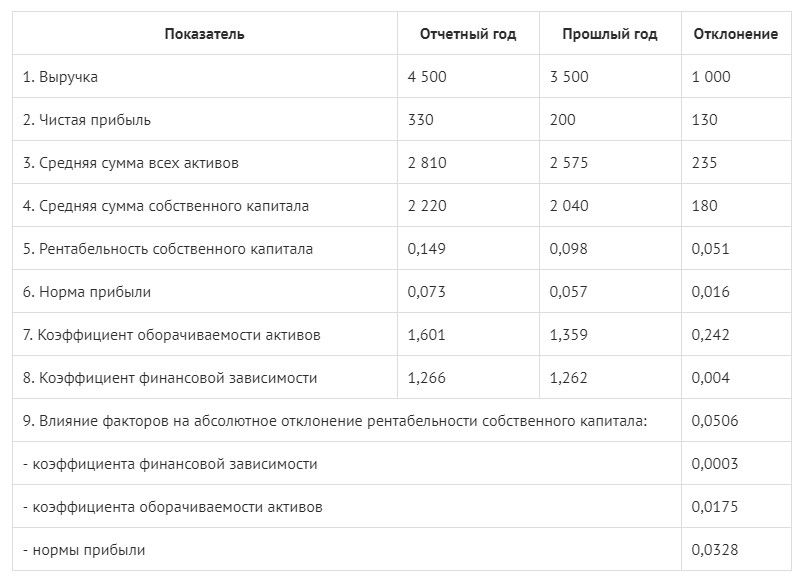

7. Анализ воздействия факторов на изменение рентабельности собственного капитала (по модели трех факторов).

После проведения необходимых расчетов мы наблюдаем рост показателя оборачиваемости в отчетном периоде в отличие от прошлого года на 0,242. Рентабельность выросла на 0,014. Рентабельность активов стала выше на 0,026 благодаря росту нормы прибыли. Взаимовлияние вышеуказанных факторов является следствием увеличения рентабельности на 0,040.

Также следует отметить, что рентабельность собственного капитала выросла на 0,0003 в отчетном периоде в сравнении с прошлым. Этот показатель стал выше благодаря росту значения критерия финансовой зависимости на 0,004. Далее рост рентабельности на 0,0175 произошел согласно увеличению значения параметра оборачиваемости активов на 0,242, увеличение нормы прибыли повысило ее значение еще на 0,0328.

Взаимовлияние всех перечисленных факторов послужило росту рентабельности СК на 0,0506.Мы видим небольшую разницу между отклонением рентабельности СК (0,051) и совокупным итоговым расчетом воздействия факторов (0,506). Это объясняется использованием округлений. Результат расчета коэффициента рентабельности СК и воздействия факторов в размере 4 знаков после запятой определен низким влиянием показателя финансовой зависимости.

Мнение экперта

Оценка эффективности деятельности через финансовые показатели и потери предприятия

Алексей Бельтюков, старший вице-президент по развитию и коммерциализации фонда «Сколково», Москва

Оценка эффективности деятельности включает в себя анализ финансовых показателей, а также возможные риски.

- Выбирается основной показатель. В любой отрасли имеется какой-то ключевой финансовый показатель, который отражает эффективность бизнеса в этой области. Для примера можно взять компании, оказывающие услуги мобильной связи. Для них главный показатель – это средняя выручка компании за месяц с 1 абонента. Он называется ARPU (от английского «average revenue peruser»). Для автомобильных сервисов — это выработка нормы за час на 1 подъемник за месяц. Для сферы недвижимости — это показатель доходности на 1 кв. м. Все, что нужно —сделать выбор показателя, характеризующего ваш бизнес. Также можно осуществить поиск сведений о конкурентах в различных видах отчетов. Таким образом, у вас сложится целостное представление о средних показателях в конкретной сфере бизнеса. Конфиденциальные сведения можно узнать из общения с конкурентами. Как показал мой опыт, их выяснить не так уж и трудно. В результате проделанного анализа вы увидите состояние вашей компании на общем фоне в отрасли. В случае если оценка эффективности деятельности показала уровень результативности компании выше, чем у конкурентов, есть повод задуматься о дальнейшем росте и расширении потенциала, если ниже — то главная задача состоит в том, чтобы выяснить причины потерь. Советую в этой ситуации сделать детальный анализ цепочки формирования стоимости.

- Анализ цепочки формирования стоимости. Я поступил следующим образом: находил все финансовые показатели и следил за формированием цепочки стоимости. Осуществлял «слежку» за денежными потоками в документах, от покупки сырья до реализации продукции на рынке. Таким образом, я сам проходил эту дорогу. Мой опыт показал, что действуя этим способом, можно выяснить перечень уникальных путей для роста эффективности. В хозяйственной деятельности имеются два вернейших признака плохой (низкой) эффективности. Во-первых, это присутствие складов полуфабрикатов, во-вторых, большое количество брака. В документах финансового характера индикаторами потерь является слишком высокий уровень оборотного капитала и издержек на одну единицу продукции. Если это сервисное предприятие, то неэффективность можно проследить на примере работы персонала — сотрудники много болтают, отвлекаются на не относящиеся к рабочему процессу вещи, тем самым снижается уровень обслуживания.

!!! Полезный материал! Книга «Системный менеджмент». Скачать >

Источник: материалы сайта kom-dir.ru

{kind=link}

тема актуальная, статья полезная.