Подскажите, пожалуйста, как организовать эффективное финансирование непроизводственных служб?

Кто зарабатывает деньги в компании?

Продавцы, приводящие клиента, производственники, ведущие договора с покупателями. Но работа невозможна без инфраструктуры – хозяйственников, компьютерщиков, администраторов. Всех тех, кто напрямую не приносит прибыль, но без которых встанет весь бизнес.

Как на практике формируют источник финансирования таких непроизводственных подразделений?

Конечно, часто применяются внутренние нормативы, определяющие бюджет таких отделов, но интересно рассмотреть и некоторые прямые схемы.

Фиксируется сумма, определяемая по внутренней ставке. В учетной системе оформляется акт, подписанный с одной стороны сотрудником СД, с другой – ответственным со стороны БЕ, в интересах которого осуществлена фактическая операция.

Полученная сумма в финансовом управленческом учете зачитывается как расходы БЕ с одной стороны и формирует фонд СД – с другой.

Все внешние расходы на доставку – транспорт, ГСМ, выплаты курьерам не распределяются по БЕ, а формируют финансовый результат СД.

Отчет о прибылях и убытках СД включает «плюс» — фонд, сформированный по сумме внутренних актов. И расходы – как производственные, так и накладные службы доставки.

<

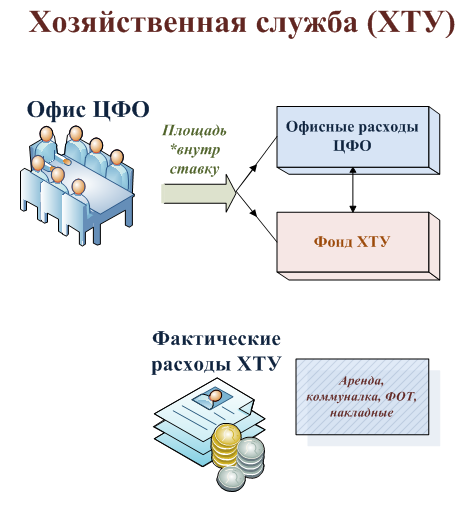

Для каждого отдела, каждого центра финансового учета (ЦФО) известна используемая офисная площадь. Регламентом компании определяется внутренняя нормативная ставка, которая покрывает не только внешние офисные расходы (аренда и коммунальные платежи), но и затраты хозяйственной службы ХТУ.

Для финансового управленческого учета формируются проводки – офисные расходы (по внутренней ставке) с одной стороны и та же сумма — фонд ХТУ с другой.

Все внешние расходы, связанные с арендой и обслуживанием офиса относятся на затраты хозяйственной службы.

Некоторые вопросы — заметки на полях

Не увеличивают ли такие внутренние операции обороты финансовой отчетности по всей компании?

Если подходить с формальной точки зрения, то подобные операции должны рассматриваться как продажи СД и ХТУ с одной стороны и расходы БЕ с другой. В этом случае обороты будут увеличены – для корректного отчета придется их сторнировать. На практике обычно рассматривают такие операции как внереализационные доход и расход, отражающийся со знаком плюс-минус по одной статье PL – отчета о прибылях и убытках. Суммы совпадают, знаки противоположны – общий отчет не увеличивает обороты ни продаж ни затрат.

Не искажают ли внутренние ставки расходов производственных БЕ?

С экономической точки зрения расходы – это финансовые ресурсы, используемые при осуществлении производственной деятельности. Для финансового и управленческого учета внутренние расходы так же являются производственными затратами, как и счет внешних поставщиков и подрядчиков. Для каждого БЮ сумма таких затрат является более актуальной и достоверной именно при использовании внутренних ставок, тк лучше отражает реальную экономику. Заметим, что и организовать такой учет гораздо проще, чем распределять все внешние затраты по каждому контракту с покупателем.

Кто должен вести подобный управленческий учет по внутренним ставкам?

Если документарный учет с внешними контрагентами – прямая обязанность бухгалтерии, то функции управленческого учета целесообразно исключить из зоны ответственности главбуха. Чаще всего используют 2 схемы.

Первая – кто получает выгоду, тот и отвечает за результат. В этом случае ответственность за внутренние акты, ставки и тп несет СД и ХТУ. Естественно, все подобные документы обязательно согласуются с потребителем – руководителем БЕ.

Второе – управленческий учет дело финансов. Ответственность за ведение учета целиком лежит на финансовой службе.

Кто определяет внутренние ставки?

Очень важный вопрос – правильно определить экономику и правила игры. Адекватность внутренних ставок, как СД, так и ХТУ находится в зоне ответственности финансового директора. Суммы должны отражать реальный бизнес и реальную экономику. Завышение ставок снижает эффективность всего производственного процесса, занижение – загоняет в убыток обслуживающие подразделения.

Методике расчета можно посветить отдельную серию материалов. Кратко упомянем два наиболее распространенных подхода.

«Рыночный» — суммы оцениваются исходя из предложения внешних поставщиков. Сколько стоили бы подобные услуги при подписании соответствующего контракта.

«Аналитический» – расписываются основные бизнес процессы и оцениваются все необходимые ресурсы. Часто для анализа используется статистика фактических результатов финансового учета по закрытым периодам.

{kind=link}

18. Метод взаимного перераспределения затрат непроизводственных подразделений между производственными. Сущность и условия его применения.