Содержание

Комментарий эксперта ITeam: Методы управления по отклонениям нашли широкое применение в процессах бюджетирования. При планировании проводится проверка вносимых данных на соответствие нормативам и целевым показателям спускаемым сверху, на этапе исполнения бюджетов — контролируются фактические данные в соответствие с заданными лимитами, а при анализе и регулировании — выявляются причины отклонений и вносятся необходимые корректировки.

Старший консультант консалтинговой компании ITeam

Сергей Бежин

I. Управление по отклонениям

1. Сущность управления по отклонениям

Руководители постоянно оказываются перед необходимостью разрешать проблемы, мешающие достижению стратегических целей поставленных перед организацией, например, это может быть:

- выявление брака поставщика;

- задержки поставок и повышение их стоимости;

- несвоевременное выполнение производственных заданий;

- сложность корректирующего влияния на снижение роста себестоимости продукции;

- неудовлетворенность клиентов выполненными заказами по срокам и качеству;

- недовольство персонала;

- и многое другое.

Для эффективного контроля над возникающими проблемами и управления событиями руководителю необходимо уделять свое время не всем деталям процессов, а выделять ключевые, контролировать и управлять ими.

Управление по отклонениям — это система деятельности, основанная на выявлении и доведении до сведения руководителей только тех сигналов, которые требуют его личного внимания. Иными словами, это система, нацеленная на облегчение труда руководителя за счет разделения всей деловой информации на две части:

- с одной могут справиться подчиненные,

- другая же требует вмешательства самого руководителя.

Рассмотрим основные компоненты управления по отклонениям.

Рис.1. Схема компонентов управления по отклонениям

Таких компонентов шесть:

- Измерение — это оценка, часто количественная, различных видов деятельности, которой руководитель занимался в прошлом или выполняет теперь. Без подобной оценки невозможно выявление исключений, требующих вмешательств.

- Прогноз — это анализ полученных при измерении оценок, основанный на понимании задач развития организации и экстраполяции выявленных тенденций на будущее.

- Отбор — обеспечение знания критериев, которыми следует руководствоваться управленческому персоналу при достижении стоящих перед организацией целей.

- Наблюдение — стадия оценки ситуации, которая дает руководителю сведения о текущем состоянии дел.

- Сравнение — фактическое состояние дел сравнивается с плановым, выделяются отклонения от нормы, требующие внимания и доводятся до соответствующего уровня руководства.

- Принятие решения — осуществление действий, необходимых для того, чтобы:

- во-первых, восстановить контроль хода событий,

- во-вторых, скорректировать нормативы оценки деловой информации в соответствии с изменившейся обстановкой,

- в-третьих, использовать открывшиеся возможности.

2. Что дает руководителю управление по отклонениям?

Для компаний, использующих этот метод управления, установлен реальный управленческий эффект:

- экономия времени руководителя, который получает возможность заниматься лишь немногими более значительными проблемами, предоставляя решение прочих многочисленных задач подчиненным, т. е. делегируя им соответствующие полномочия;

- концентрация времени на более важных направлениях в сфере управления;

- фильтрация и распределение информации для принятия решений на различные уровни;

- сокращение количества принимаемых решений, которые ежедневно приходится принимать руководителю, тем самым, уменьшая нагрузку на нервную систему;

- повышение обоснованности решений и уменьшение вероятности появления ошибок, т.к. метод заставляет глубоко изучать прошлый опыт по накопленной статистике для повышения качества решения;

- рост эффективности использования квалифицированных сотрудников;

- предупреждение отклонений, позволяющее избежать авральных ситуаций;

- улучшение взаимодействия между подразделениями.

II. Калькуляция себестоимости по нормативным издержкам и анализ отклонений.

1. Вводная часть

Система финансового контроля, при помощи которой можно детально проанализировать отклонения фактических результатов от нормативных и сметных, т.е. получить данные позволяющие управлять затратами более эффективно, называется калькуляцией себестоимости по нормативным издержкам.

Калькуляция себестоимости по нормативным издержкам наиболее применима для компаний, деятельность которых состоит из ряда общих или повторяющихся операций, и там, где можно определить количество исходных ресурсов, необходимых для производства каждой единицы продукции. Особенно ее целесообразно применять на предприятиях обрабатывающей промышленности, например, в машиностроении.

Рис.2. Схема функционирования системы калькуляции себестоимости на основе нормативных издержек

2. Анализ отклонений

Прибыль, как основной показатель работы предприятия, может иметь отклонение от запланированного значения, которое в свою очередь можно разделить на отдельные составляющие.

Рис. 3. Анализ отклонения по прибыли на основе системы калькуляции себестоимости

В свою очередь общее отклонение по производственным расходам анализируется на основе составляющих отклонений.

Рис. 4. Анализ отклонений на основе системы калькуляции себестоимости по переменным издержкам

В машиностроении особо важными и наиболее весомыми являются отклонения по производственным расходам.

Поэтому рассмотрим далее только составляющие отклонений по производственным расходам.

3. Отклонения по материалам

Отклонение по цене материалов (ОЦМ) равно:

ОЦМ = (НЦ — ФЦ) * КМ

Где:

НЦ — нормативная цена единицы материалов;

ФЦ — фактическая цена закупленной единицы материалов;

КМ — количество закупленного материала.

Основные причины отклонений:

- Отрицательное отклонение из-за низкой эффективности работы с поставщиками

- Отрицательное отклонение вследствие рыночного повышения цен поставщиков

- Положительное отклонение ввиду низкого качества материала, обнаруживаемого при входном контроле

- Положительное отклонение ввиду низкого качества материала, обнаруживаемого в ходе производственного процесса

- Повышение цены поставщиком за срочность поставки

- Положительное отклонение ввиду несоответствия материала техпроцессу

Отклонение по использованию материалов (ОКМ) равно:

ОКМ = (НК — ФК) * НЦ

Где:

НК — нормативное количество материалов, необходимых для фактического выпуска продукции;

ФК — фактическое количество, использованных материалов;

НЦ — нормативная цена материалов.

Основные причины отклонений:

- Положительное отклонение из-за низкого контроля движения материалов между складами

- Положительное отклонение из-за низкого контроля получения в цех и выдачи материалов в производство

- Положительное отклонение из-за закупки материалов низкого качества

- Положительное отклонение из-за краж

- Отклонения из-за изменения технологического процесса

- Отклонения ввиду изменений требований контроля качества

Общее отклонение по материалам (ООМ) равно:

ООМ = НЗ — ФЗ

Где:

НЗ — нормативные затраты на материалы для фактического выпуска продукции

ФЗ — фактические затраты выпуска продукции.

При этом надо учесть, что для расчета общего отклонения необходимо выделить из отклонения по ценам на закупленные материалы отклонение по ценам на использованные материалы.

4. Отклонения по трудозатратам

Отклонение по ставке заработной платы (ОСЗ) равно:

ОСЗ = (НСЗ — ФСЗ) * ФЧ

Где:

НСЗ — нормативная ставка заработной платы;

ФСЗ — фактическая ставка заработной платы;

ФЧ — фактическое число отработанных часов.

Основные причины отклонений:

- Повышение ставки по требованию персонала

- Повышение ставки при сверхурочной работе

- Повышение ставки при усреднении ставки

- Повышение ставки при использовании работника большей квалификации

Отклонение по производительности труда (ОПТ) равно:

ОПТ = (НЧ — ФЧ) * НСЗ

Где:

НЧ — нормативное время в часах, затраченное на фактический выпуск продукции;

ФЧ — фактическое время в часах, отработанное за рассматриваемый период

НСЗ — нормативная почасовая ставка заработной платы.

Основные причины отклонений:

- Повышение отклонения из-за материалов низкого качества

- Повышение отклонения из-за некачественного технического обслуживания станков

- Повышение отклонения из-за использования нового оборудования

- Повышение отклонения из-за изменения технологических процессов

- Изменение отклонений из-за изменения норм контроля качества

Общее отклонение по труду (ООТ) равно:

ООТ = НЗ — ФЗ

Где:

НЗ — нормативные затраты на фактический выпуск продукции;

ФЗ — фактические затраты на труд.

5. Отклонение по переменным накладным расходам

Отклонение по переменным накладным затратам (ОПЗ) равно:

ОПЗ = СНЗ — ФНЗ

Где:

СНЗ — сметные накладные затраты для фактического времени труда основных работников;

ФНЗ — фактические переменные накладные затраты

Анализ отклонений производится постатейно.

Основные причины отклонений:

- Отклонение по труду вспомогательных работников

- Отклонение по косвенным материальным затратам

- Отклонение потреблению электроэнергии

- Отклонение по техобслуживанию

Отклонение по эффективности переменных накладных расходов (ОЭПР) равно:

ОЭПР = (НЧ — ФЧ) * НСР

Где:

НЧ — нормативное время в часах, затраченное на фактический выпуск продукции;

ФЧ — фактическое время в часах, отработанное за рассматриваемый период

НСР — нормативная почасовая ставка переменных накладных расходов.

Причины отклонений, как видим, связаны с производительностью труда основных работников.

6. Отклонение по постоянным накладным расходам

Отклонение по постоянным накладным расходам (ОПР) равно:

ОПР = СПР — ФПР

Где:

СПР — сметные постоянные накладные расходы;

ФПР — фактические постоянные накладные расходы.

Анализ производится постатейно в разрезе центров затрат.

Основные причины отклонений:

- Изменение зарплаты работников среднего звена

- Назначение дополнительных руководителей

- Изменение косвенных материальных затрат

- Отклонение потреблению электроэнергии

III. Управление затратами в современныхERP системах.

Традиционные методы предполагают получение отклонений только после проведения финансовых операций, зарегистрированных в главной книге, т.е. только после совершения действий вызвавших отклонение. Таким образом предотвратить возникновение отклонения уже невозможно, а можно только наказать виновных. Особенно это касается отечественных методов нормативного учета, считающих обязательным, для этого применение 16, 15 и 40 счетов для регистрации отклонений при учете затрат в машиностроении.

Современные системы планирования ресурсов предполагают управление затратами, контролируя выполнение спланированных действий еще до их выполнения. Таким образом, появляется возможность управлять соответствием намерений выполнения фактических действий плановым (нормативным) действиям еще до их фактического выполнения. Управление затратами подчинено не затратам как таковым, а выполнению плана продаж с контролем запланированных нормативов, и соответственно затрат.

Рассмотрим как организовано управление затратами в некотором прототипе такой системы.

1. Управление отклонениями в цене материалов

Для контроля отклонения от плановых цен применяется так называемый журнал коммерческих соглашений:

В этом журнале мы регистрируем:

Код материала — Код связи номенклатуры

Плановую цену материала — Валютная сумма

Дата начала действия цены — Начальная дата

Дата конца действия цены — Конечная дата

Плановые транспортно-заготовительные расходы — Накладные расходы

На любой период можно установить плановую цену, как общую для всех, так и отдельно для каждого предполагаемого поставщика. В итоге уже при формировании заявки поставщику предлагается в документе плановая цена. Если поставщик предложит другую цену в счете на оплату, то уже при регистрации счета будет зарегистрировано отклонение и только лицо, обладающее соответствующими правами, может разрешить подтвердить такую закупку.

При использовании материала, на который имеется ценовое отклонение, можно рассчитать влияние этого отклонения на себестоимость продукции с учетом зарегистрированной причины отклонения.

Система позволяет контролировать влияние на себестоимость закупок транспортно-заготовительных расходов сравнением накладных расходов, указанных в коммерческом соглашении (поле Накладные расходы) с накладными расходами, распределенными с помощью специальных инструментов на документы закупок.

Кроме того, если имеется ограничение во времени поставки, мы можем выбрать поставщика с наименьшим временем поставки.

2. Управление отклонением по использованию материалов

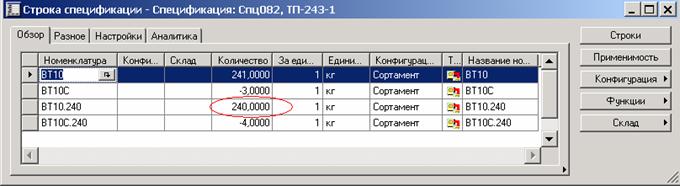

Нормативное количество материала, используемого для изготовления продукции (полуфабриката), закладывается в спецификации продукции (полуфабриката):

Поле Количество.

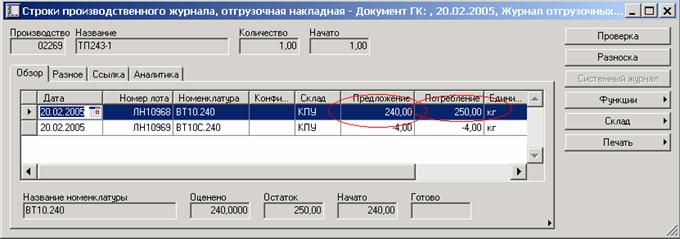

При запуске производственного заказа предлагается плановое количество (отгрузочная накладная поле Предложение) и при попытке отпустить количество (поле Потребление), отличающееся от планового или замене материала (поле Номенклатура), можно проконтролировать это действие операцией «Одобрения», например, экономистом или соответственно технологом цеха. При утверждении обязательно фиксируется причина отклонения.

Если же утвержденное фактическое количество все же будет отличаться от планового, то отклонение для анализа определяется по плановой цене.

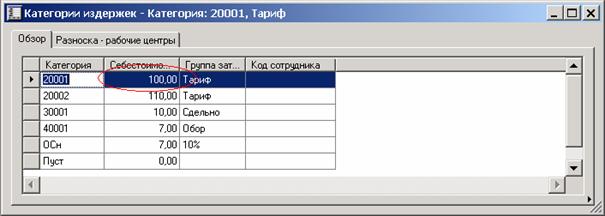

3. Отклонение по ставке заработной платы

Нормативная ставка фиксируется в таблице категории издержек (поле Себестоимость). Код категории издержек соответствует коду профессии и коду разряда. В плановом маршруте указан код категории издержек соответствующий требованиям технологического процесса.

Если в маршруте производственного заказа (карта маршрута) категория издержек изменяется (замена на специалиста другой квалификации), то утвержденная замена будет предлагаться при выполнении производственного заказа и отклонение зафиксируется в изменении фактической себестоимости продукции.

Затем регистрируется причина утвержденной замены.

4. Отклонение в производительности труда

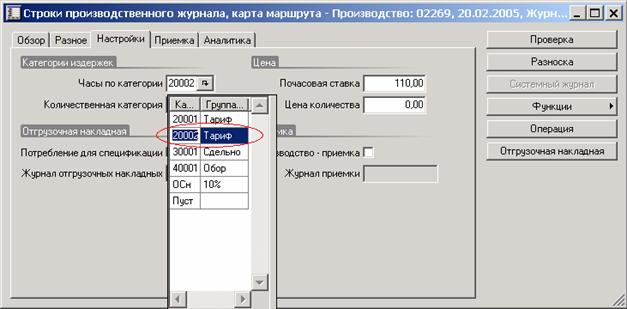

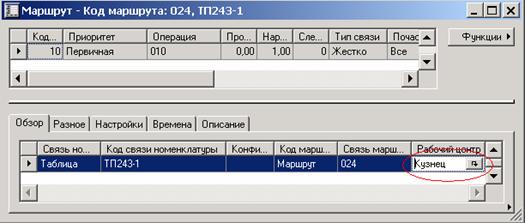

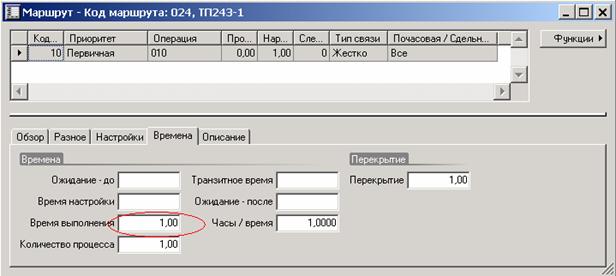

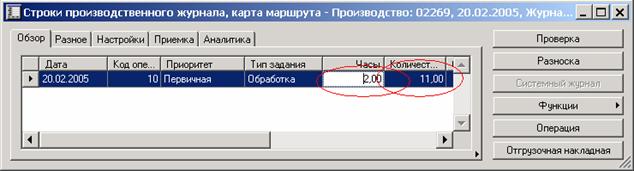

Нормативное время выполнения операции для указанной квалификации персонала (поле Рабочий центр) фиксируется в маршруте изготовления продукции (поле Время выполнения)

При регистрации выполнения операции система предлагает нормативное время, которое меняется на реальное (поле Часы). Также система предлагает количество выпуска (поле Количество), запланированное по заказу, которое также меняется на реальное количество.

В итоге могут быть зафиксированы отклонения по производительности (времени выполнения в часах и количества выпуска).

В каждом случае фиксируются причины отклонений и определяется ответственный центр затрат.

Аналогично контролируются переменные накладные расходы, если имеются нормативы потребления (вспомогательные материалы включаются в спецификацию, материалы и услуги, потребляемые оборудованием включаются в маршрут, как потребление рабочего центра).

Отклонение постоянных накладных расходов контролируется сравнением норматива для центра затрат, описанного в специальной нормативной спецификации, с реальным потреблением материалов или услуг, зарегистрированном в журнале списания.

Как вы обратили внимание, система позволяет не только регистрировать отклонения, но и предупреждать их, то есть управлять затратами в реальном времени. При этом нет необходимости искусственно применять 15, 16, 40 счета, с помощью которых фиксируются последствия отклонений, и остается возможность только определять причины нарушений. Только по постоянным затратам мы не имеем в стандартной функциональности реальной возможности контролировать потребление, что легко исправимо при небольшой модификации системы для контроля при потреблении.

Если Вы читали статью Игоря Карпачева — О стилях и классах? (http://www.cfin.ru/itm/styleclass.shtml), то вышеупомянутые возможности являются непременным атрибутом систем класса «Крупные интегрированные» системы и частично класса «Средние интегрированные» системы, которые тяготеют к крупным (то же относится к некоторым «Новым игрокам»)

Это лишь краткая информация о некоторых возможностях ERP систем.

Кроме управления по отклонениям системы позволяют рассчитать плановую себестоимость продукции по переменным расходам перед запуском производственного заказа на изготовление продукции и получить калькуляцию фактической себестоимости после выполнения производственного заказа. Также, имеется функциональность и специальные решения партнеров, позволяющие распределить и накладные расходы, не учтенные при расчетах. Разговор о формировании себестоимости в ERP системах — это уже предмет отдельного рассказа.

Используемая литература:

- «Стратегическое управление затратами» Дж. Шанк, В. Говиндараджа

- «Нормативный метод учета» Гарифуллин К.Н.

- «Управление по отклонениям» Лестер Р. Биттель

- «Управленческий и производственный учет» Вводный курс. Колин Друри

Автор: Ильгиз Асадуллин

{kind=link}