Содержание

Кто несет ответственность за достоверность сведений в отчете о прибылях и убытках?

Помните миниатюру Аркадия Райкина?

Кто сшил этот костюм?

Я пришивал пуговицы. К пуговицам претензии есть?

Конечно, у каждого дела должен быть единый ответственный. Конечно, за достоверность бухгалтерского отчета о прибылях и убытках отвечает главный бухгалтер. Конечно, финансовый директор, предоставляя PL акционерам, отвечает за финансовый результат и каждую цифру в отчете. Можно привести десятки и сотни ссылок на нормативные документы, ПБУ, законодательство. Описать сотни внутренних документов, четко подтверждающих этот самоочевидный ответ.

Но, скорее всего, мы хотим рассмотреть проблему глубже. Попробуем сформулировать тот-же вопрос по-другому. Как распределяются зоны ответственности за финансовый результат при формировании управленческой отчетности?

Отбросим очевидный ответ «по-разному в разных проектах» и, как обычно, приведем два наиболее характерных примера.

Примерно 70% проектов управленческого учета базируются на перекладке бухгалтерских данных.

Для получения оперативной и достоверной картины важно проконтролировать всю цепочку.

Кто отвечает за своевременное и правильное оформление первичных документов? За передачу этих документов в бухгалтерию?

Чаще всего встречаются два варианта. Для каждого договора определен ответственный сотрудник менеджер проекта (МП). Наиболее логичное, но часто плохо работающее решение. Позиция МП достаточно понята. Вопрос что важнее – реально вести важный проект, зарабатывать деньги или заниматься бумажками для большинства директоров БЕ имеет однозначный ответ. Если мы приносим прибыль, то руководство, скорее всего, снисходительно отнесется к несвоевременно сданным в бухгалтерию накладным. И даже идеальный порядок в документах вряд ли послужит оправданию при срыве важной сделки. Тем более трудно поддерживать дисциплину и уследить за десятком ответственных.

Хорошие результаты показывает подход «Соня-Лена». В каждом БЕ назначается ответственный, задачей которого является непосредственная работа со всеми МП и, в частности, отслеживание всего документооборота. Само название появилось лет 10 назад, когда такими ответственными в компании были Соня и Елена. Для девушек документооборот является основной служебной обязанностью.

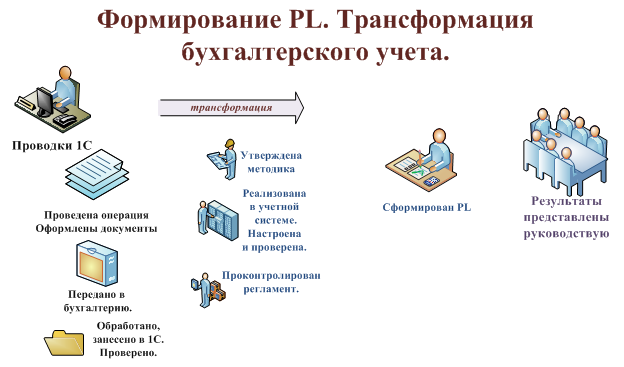

Оперативность и достоверность бухгалтерского учета

Конечно, здесь центральная фигура – главный бухгалтер. Крайне важно, чтобы четкое понимание – главбух отвечает не только за разборки с налоговой, но и текущий документооборот. Тем более, если данными 1С пользуются в ежедневном режиме для формирования управленческого учета.

Организация управленческого учёта

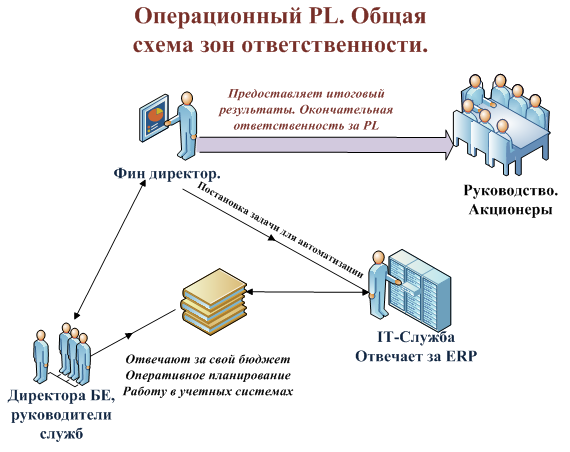

Организация, собственно, управленческого учета – зона ответственности финансовой службы и персонально финансового директора.

В некоторых компаниях выделены службы, например, внутреннего контроля, непосредственно контролирующие адекватность учета.

Частично функции обеспечения достоверности могут быть возложены на аналитический отдел и планово-экономическую службу.

Дополнительной гарантией правильности учета и соответствия общепризнанным принципам и методикам (например, МСФО) является регулярное проведение независимого аудита.

Цепочка «хозяйственная операция» — «первичный документ» — «бухгалтерия» — «управленческий учет» часто не может оперативно обеспечить бизнес необходимой информацией для принятия управленческих решений. Вряд ли директора устроит «посмертная картина» — отчет с опозданием в несколько дней, часто неделю и более.

Для ежедневной работы имеет смысл использовать информацию в месте возникновения, до оформления первичного документа и учета в 1С.

Оперативный PL становится непосредственным инструментом ведения бизнеса для каждого директора БЕ и руководителя службы.

Соответственно определяются зоны ответственности. При правильно организованном производственном процессе каждый начальник отвечает за свой бюджет, оперативное планирование и расходы своего ЦФУ. Все сотрудники на местах оперативно фиксируют планы и факт выполнения, вовремя регистрируют заявки расходов для обеспечения текущей работы.

Бесперебойность функционирования всех учетных систем обеспечивает IT – служба.

Методика формирования PL, фактически, ТЗ для настройки автоматизации – зона ответственности финансового директора.

Подведем окончательный итог

- За итоговые результаты отчета о прибылях и убытках ответственность несет финансовая служба, персонально финансовый директор

- Грамотно организованный производственный процесс позволяет распределить оперативные зоны ответственности. В идеале – вынести текущую работу на места.

- Ответственность – линейные руководители. При использовании схемы «перекладки 1С» возможны два варианта

- Режим «Соня-Лена» — в БЕ выделяется администратор, обеспечивающий

оперативную работу - Ответственность распределяется по ключевым сотрудникам – менеджерам

проекта - Финансовый директор осуществляет методическое и методологическое руководство внедрением и администрированием учетных систем. Ставит задачи IT службе, принимает и контролирует исполнение.

- Для обеспечения достоверности организуется служба внутреннего контроля. Часть функций передается аналитическому отделу и ПЭО

- Результаты финансового и управленческого учета подтверждаютcя регулярным проведением независимого аудита.

{kind=link}