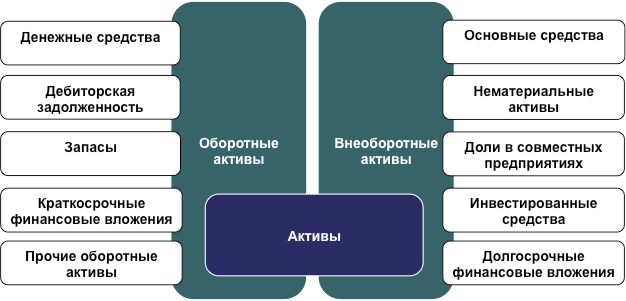

Активы компании – это ресурсы, с помощью которых она получает доход и зарабатывает прибыль. Чтобы понимать, как работают активы и какую отдачу от их использования получает компания, необходимо их четко структурировать.

Для эффективного управления инвестициями необходимо определить, в какие направления вкладываются денежные средства компании. Целью инвестиционных расходов является приобретение или создание активов. Активы – ресурсы компании, имеющие денежную стоимость. Принято выделять два типа активов: оборотные и внеоборотные.

Оборотные активы – это ресурсы, имеющие короткий жизненный цикл. Они находятся в постоянном движении. Денежные активы расходуются на покупку материалов. Материалы хранятся на складе в виде запасов. Запасы поступают на производство, там создаются продукты, которые приходят на склад готовой продукции. Со склада продукция доставляется клиентам, от клиентов поступают деньги. Этот цикл непрерывно возобновляется. Это и есть оборотные активы компании.

Контролировать оборотные активы важно для того, чтобы управлять эффективностью. Потому что в запасах и дебиторской задолженности кроются значительные резервы повышения эффективности. Чем лучше оборачиваются наши активы, тем выше прибыль. Этими активами нужно уметь управлять, а для этого нужно их правильно учитывать.

Другая группа активов – внеоборотные активы. Это ресурсы с длительным жизненным циклом, такие как, например, здания, оборудование, программное обеспечение. К внеоборотным активам относятся также доли в дочерних компаниях, совместных предприятиях, выданные долгосрочные кредиты и вложения в долгосрочные финансовые активы. Незавершенные инвестиции также учитываются как внеоборотные активы; в бухгалтерском учете они отражаются на счете 08 «Капитальные вложения»; это могут быть затраты на строительство производственного здания, которое еще не сдано в эксплуатацию или затраты на создание программного обеспечение, которое находится процессе разработки и внедрения.

Для чего важно учитывать внеоборотные активы? Для того чтобы понимать в создание каких именно объектов компания инвестирует денежные средства. Ведь инвестиционные расходы направлены на создание какого-то актива или увеличение стоимости актива. Поэтому необходимо понимать, какие активы у нас есть, какова их стоимость и какую прибыль получает компания от использования этих активов. При таком подходе имеется возможность управлять инвестициями «с открытыми глазами», ясно понимая, во что вкладываются деньги и какова отдача от этих вложений. Если руководство компании стремится к эффективности, то самый действенный способ достижения этой цели состоит в том, чтобы оптимизировать инвестиции, добиваясь больших результатов меньшими средствами. Каждая компания имеет здесь огромный ресурс повышения прибыльности. Зачастую его не видят или не умеют использовать. А ведь искусство инвестирования – главная компетенция, необходимая для успеха в бизнесе. О том, как инвестиции влияют на стоимость компании мы говорили, когда рассматривали показатель «Экономической добавленной стоимости (EVA)».

Как структурировать внеоборотные активы? Традиционный бухгалтерский учет определяет в качестве внеоборотных активов земельные участки, здания, оборудование, программное обеспечение, патенты и тому подобное. Но есть целый ряд финансовых вложений, которые в традиционном учете не рассматриваются как инвестиции. Например, компания может нести большие затраты на маркетинговую деятельность, сущность которой состоит в том, чтобы сформировать бренд на рынке. По существу, это вложения в создание бренда, который является важным активом компании, приносящим деньги. Обычно расходы такого рода относятся на операционную деятельность и не отражаются как инвестиции в актив. При этом компания «не замечает» существования такого актива как бренд и не имеет возможности отслеживать эффективность инвестиций в этот актив.

Поэтому не стоит оглядываться на бухгалтерский учет. Менеджмент компании вправе самостоятельно определить те виды активов, создание которых соответствует стратегическим целям компании, и в которые инвестируются значимые средства. Это важно для управления эффективностью инвестиций. Поэтому активами могут быть «Корпоративные знания», если стратегия компании предусматривает построение системы обучения сотрудников и создание системы управления знаниями, как ключевого актива компании. Активом может быть «Система управления», если стратегией предусмотрены значительные инвестиции в реформирование организационной структуры, процессов и создание эффективных инструментов управления компанией. Это инвестиции, которые должны в перспективе приносить прибыль. Несомненно, активами компании являются создаваемые ею продукты и технологии производства, вложения в которые необходимо учитывать и анализировать и эффективность.

Внеоборотные активы любого типа имеют ряд свойств, отражаемых в управленческом учете, таких как стоимость, срок полезного использования, норма амортизации, остаточная стоимость. Кроме того, с каждым активом связаны определенные затраты на его обслуживание. Эти затраты важно уметь учитывать, чтобы понимать, во что обходится компании содержание данного актива.

Нужно заметить, что не с каждым типом активов можно связать доходы. Например, «Продукты», которые продает компания, генерируют доходы, которые несложно идентифицировать. Но такие активы, как оборудование или программное обеспечение не приносят непосредственно доходов. Их влияние на финансовые результаты компании опосредовано, поскольку эти активы используются как инструменты в процессах компании; соответственно их эффективность зависит от того насколько эффективно они используются. Оборудование, например, может простаивать, не принося никакой пользы.

Практическое руководство по созданию системы контроллинга дает электронный учебный курс «Целевое управление. Как сделать компанию управляемой и эффективной»

{kind=link}