Компания является должником акционеров, поставщиков, клиентов, сотрудников и других сторон, с которыми она взаимодействует в ходе своей деятельности. Структура обязательств показывает, за счет каких источников сформированы активы компании.

Откуда компания получает средства для финансирования своей деятельности и инвестиций в создание активов? На начальном этапе она получает средства от акционеров. Затем, в ходе хозяйственной деятельности у нее появляются различные кредиторы. Клиенты вносят авансовые платежи, поставщики предоставляют продукцию с отсрочкой оплаты, банки дают заемные средства. Так у компании возникают разнообразные обязательства перед ее контрагентами.

Прибыль, которую зарабатывает компания, также ей не принадлежит; она является собственностью акционеров. Таким образом, компания, распоряжаясь разнообразными активами, является должником всех заинтересованных в ее деятельности сторон: акционеров, клиентов, поставщиков, кредитных учреждений, налоговых органов и др.

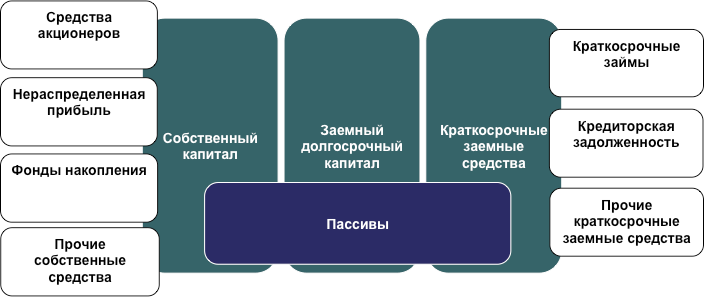

Все обязательства компании принято делить на три группы: собственный капитал, долгосрочные обязательства и краткосрочные обязательства. Все вместе это называется «Пассивами» компании. Собственный капитал принадлежит акционерам и складывается из вложений акционеров, прибыли и фондов, созданных за счет прибыли. Долгосрочные обязательства – это полученные компанией кредиты сроком более одного года. Краткосрочные обязательства – это ценные бумаги, выпущенные компанией (векселя, облигации) и полученные кредиты сроком до 1 года.

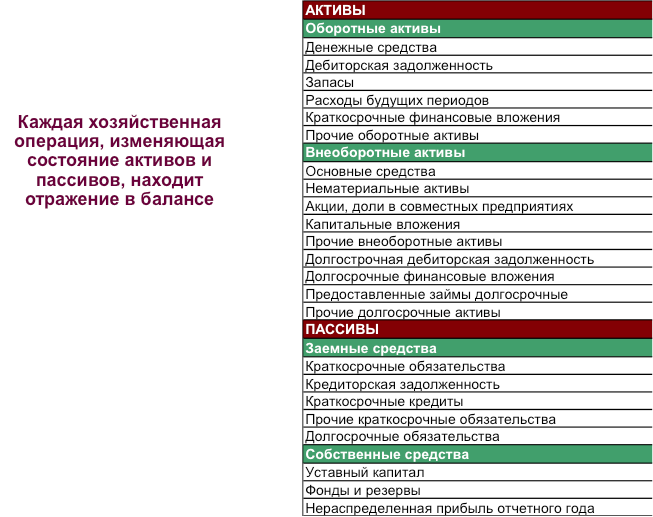

Анализ активов и обязательств компании дает содержательную информацию о ее деятельности и состоянии здоровья. Вся необходимая для анализа информация содержится в «Балансе» компании. Все ресурсы, которыми располагает компания, отражаются в разделе «Активы». Происхождение каждого актива связано с возникновением определенных обязательств, которые отражаются в разделе «Пассивы». Поэтому оба раздела этого отчета всегда уравновешены; по этой причине он и называется «Балансом».

Три отчета, которые мы рассмотрели: «Отчет о доходах и расходах», «Отчет о движении денежных средств» и «Баланс» — это полноценная экономическая модель предприятия; при условии, что все эти отчеты правильно построены. Нужно стремиться эту модель целенаправленно и планомерно создавать для своей компании, потому что в ней имеется все, что необходимо для финансового контроллинга, все, что позволяет построить полноценный цикл управления в финансовой проекции.

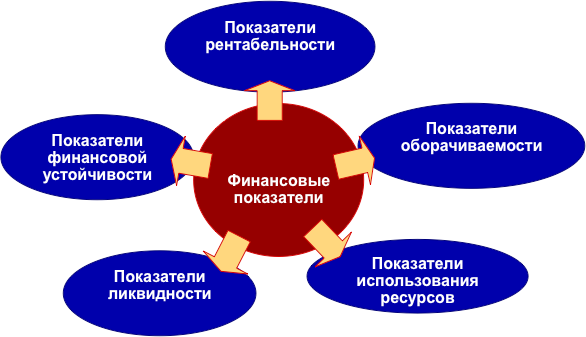

Особую ценность представляет анализ информации, содержащейся во всех трех отчетах. При этом появляется возможность сопоставлять данные различных отчетов и проводить расчет информативных финансовых показателей.

Существует множество полезных показателей, позволяющих управлять рентабельностью, оборачиваемостью активов, эффективностью использования ресурсов, платежеспособностью, ликвидностью, финансовой устойчивостью компании. Для практического использования необходимо выбрать те из них, которые соответствуют типу бизнеса, стадии развития компании и ее стратегии, чтобы включить их в систему контроллинга и использовать для управления.

Практическое руководство по созданию системы контроллинга дает электронный учебный курс «Целевое управление. Как сделать компанию управляемой и эффективной».

{kind=link}