Бюджетирование – это система планирования, отчетности и контроля на основе системы бюджетов. Оно является инструментом бюджетного управления.

Планирование бизнеса необходимо для того, чтобы четко представлять, где, когда, что и для кого строительная компания будет производить, продавать или оказывать услуги, какие ресурсы и в каком объеме для этого понадобятся. А бюджетирование является максимально точным выражением всех планируемых показателей и ресурсов в финансовых терминах. Поэтому одна из главных функций бюджетирования заключается в планировании финансового состояния.

Бюджетирование позволяет повысить эффективность распределения и использования ресурсов, создает объективную основу для оценки результатов деятельности организации и ее подразделений.

Необходимо четко разделять планирование, программирование и бюджетирование. План – система целей и стратегий по их достижению. Программирование – комплекс мероприятий по реализации стратегий. Бюджет – это финансовое выражение целей, стратегий и намеченных мероприятий (сметы и графики расходов, прогнозируемые финансовые результаты исполнения программ), а также необходимые для этого ресурсы. В практической деятельности строительной организации возможны отклонения от заданных параметров плана стратегического развития, поэтому необходимо просчитывать различные варианты действий.

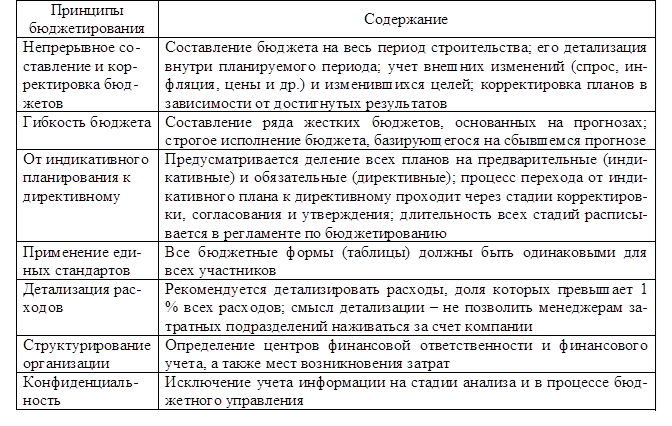

Основные принципы бюджетирования (табл. 7.1) базируются на сопоставлении и анализе данных разных периодов. Процесс бюджетирования должен быть непрерывным, а сами периоды – одинаковыми и утверждаться на неделю, декаду, месяц, квартал, год.

Таблица 7.1

Основные принципы бюджетирования

Важно определить уровни составления сводных бюджетов, соответствующие уровням управленческой деятельности: бюджеты структурных подразделений (дочерних компаний) и центров финансовой ответственности. При составлении бюджетов экономические показатели определяют для каждого вида экономической деятельности, каждой группы строительной продукции и каждого структурного подразделения. Только так можно оценить эффективность и прибыльность отдельных видов строительной деятельности.

Бюджетирование помогает установить лимиты затрат ресурсов и нормативы рентабельности или эффективности по отдельным видам товаров и услуг, видам бизнеса и структурным подразделениям организаций ИСК. При превышении установленных лимитов необходимо разобраться в положении дел на конкретном участке и найти пути решения проблемы.

Основным объектом бюджетирования является вид экономической деятельности (или сфера хозяйственной деятельности), например, производство строительной продукции. В инвестиционно-строительной сфере компания может одновременно осуществлять несколько видов экономической деятельности, взаимосвязанных технологически, организационно и финансово.

Основные задачи бюджетирования:

- сформулировать главные финансовые и нефинансовые цели;

- выявить, с помощью каких показателей можно контролировать достижение этих целей;

- определить задачи, обеспечивающие достижение главных целей, которые могут быть решены с помощью планирования;

- представить миссию строительной организации в конкретных показателях, которые можно рассчитать, а затем контролировать ход их выполнения.

Бюджетирование организаций проводится по общепринятой схеме, начиная с формулировки целей и задач и заканчивая установкой специального программного обеспечения.

В зависимости от главных финансовых целей меняются и основные задачи бюджетирования строительной организации (табл. 7.2). Например, одна из финансовых целей бюджетирования – повышение уровня рентабельности – достигается за счет реструктуризации организации, которой предшествует сравнительный анализ рентабельности. Именно он показывает, что выгодно выпускать с точки зрения повышения рентабельности.

Таблица 7.2

Взаимодействие бюджета с главными целями строительной организации

| Главные финансовые цели | Наиболее вероятные названия показателей | Задачи бюджетирования организации |

| Быстрорастущий бизнес | Рост объема продаж более 20% в год | Контроль за дебиторской задолженностью, определение обоснованности размеров и условий привлекаемых краткосрочных кредитов, контроль за состоянием ликвидности организации |

| Высокорентабельный бизнес | Обеспечение годовой чистой прибыли в размере 25% | Сравнительный анализ рентабельности (по норме чистой прибыли) отдельных видов бизнеса (продуктов, услуг), установление лимитов затрат и норм расходов с целью их дальнейшего сокращения, определение оптимального соотношения «цена – объем продаж» |

| Быстрорастущая стоимость организации | Увеличение стоимости акционерного капитала на 100% в год | Контроль за доходностью общих активов компании, сравнительный анализ динамики нераспределенной прибыли по видам бизнеса |

Менеджеры компании, занятые решением многочисленных текущих проблем, часто плохо представляют, зачем им нужны финансовые планы. Тем более что важной методической проблемой бюджетирования является традиционное расхождение между бухгалтерской и управленческой информацией, которой оперирует руководство организации. Решить эту проблему помогает тщательная разработка бюджетных форматов.

Основные этапы постановки бюджетного процесса включают:

- подготовку концепции, разработку методического обеспечения и обучение работников;

- внедрение технологий, процедур и регламентов бюджетирования, подготовку комплекта opганизационно-распорядительных документов;

- автоматизацию (выбор финансовой модели и компьютерной программы, соответствующих специфике компании и технологии бюджетирования):

- составление бюджетов, оценку их исполнения и корректировку, внесение изменений в технологию и процедуры.

Для решения этих задач необходимо изучение методического обеспечения, доступного для сотрудников строительной компании, и обучение тех, кому предстоит заниматься бюджетированием. Поскольку бюджетирование – это элемент планирования, целесообразно создание на базе планово-экономической службы рабочей группы по постановке бюджетирования в составе представителей бухгалтерии и финансового отдела. Наиболее важными организационными проблемами являются:

- непонимание сотрудниками строительной организации необходимости введения данной системы;

- отсутствие высококвалифицированных специалистов, имеющих опыт практического применения современных бюджетных управленческих технологий;

- отказ консервативной части сотрудников от внедрения данной системы;

- внутриорганизационные конфликты;

- отсутствие современной информационной базы.

При исполнении бюджетных заданий и бюджетов обеспечиваются кадровая стабильность и сохранность рабочих мест, а при соблюдении принципа планирования от достигнутого создается возможность своевременной индексации постоянной части оплаты труда и ее повышения при достижении намеченных финансовых результатов деятельности строительной организации. Решению этих задач способствует полноценное программное обеспечение.

Выбор программных средств для информационной поддержки системы бюджетирования зависит от рассредоточенности строительной компании, которую следует рассматривать в различных аспектах.

Во-первых, это географическая рассредоточенность, когда в состав строительной компании входит множество удаленных друг от друга подразделений. Осложняющим фактором могут быть плохие каналы связи между различными подразделениями и головным офисом. Современные программные продукты класса business intelligence позволяют построить сложные (как географически, так и технически) распределенные системы. При наличии хороших каналов связи может быть построена информационная система, в которой все данные хранятся в централизованной базе пользователей независимо от их расположения. При плохих каналах связи может быть построена децентрализованная система, в которой часть пользователей работают в режиме offline, а данные для консолидации передаются в головной офис за кратковременные сеансы связи.

Во-вторых, рассредоточенность можно рассматривать с организационной точки зрения. Если строительная компания является холдингом, необходимо решать задачу консолидации бюджетов и управленческих отчетов, которая осложняется наличием множества корректирующих проводок (особенно когда холдинговая структура состоит из различных компаний, имеющих перекрестные владения).

В-третьих, важную роль играет рассредоточенность с точки зрения процесса формирования. Если в рамках системы бюджетного управления построены достаточно сложные бизнес-процессы, то специализированная информационная система, имеющая функции workflow, позволяет полностью автоматизировать и поддерживать такие процессы. В современных условиях приложения класса workflow позволяют:

- описывать бизнес-процессы любой сложности;

- реализовать сложные бизнес-правила и алгоритмы обработки информации;

- встраивать процессы в приложение (в информационную систему бюджетирования);

- организовать работу этого приложения в соответствии с описанными шагами бизнес-процесса;

- отслеживать состояние бизнес-процесса в целом и отдельных его этапов;

- информировать пользователей о состоянии процесса.

С практической точки зрения важно моделирование бизнеса компании при открытии нового направления, покупке новой компании, построении сложных прогнозов. Процесс формирования планов и бюджетов осложняется при необходимости разработки различных вариантов планов: пессимистичного, оптимистичного и наиболее реального.

Практически одновременно появились и стали развиваться два взаимодополняющих направления: информационные системы, ориентированные на оперативную обработку данных (OLTP-системы), и системы, предназначенные в первую очередь для поддержки принятия управленческих решений (DSS – Decision Support System) (табл. 7.3). В современных информационных системах класса ERP, помимо задач по оперативной обработке текущих хозяйственных операций, решаются задачи детального планирования производства и логистики. Результаты такого планирования необходимо использовать при построении бюджетов строительной компании.

Таблица 7.3

Сравнительная характеристика информационных систем используемых при бюджетировании

| Характеристика | OLTP-системы | DSS-системы |

| Типы вопросов | Сколько? Как? Когда? | Почему? Что будет, если? |

| Время отклика | Не регламентируется | Секунды |

| Типичные операции | Регламентированный отчет, диаграмма | Последовательность интерактивных отчетов, диаграмм, экранных форм; динамичное изменение уровней агрегации и срезов данных |

| Типы запросов | Предсказуемые | Произвольные |

| Назначение | Обработка текущих хозяйственных операций, хранение оперативных данных | Многопроходный анализ, моделирование |

Акционеров и высшее руководство организации интересуют ключевые показатели ее деятельности: отдача на вложенный капитал, прибыльность активов, производительность труда. Если организация инвестиционно-строительной сферы осуществляет несколько направлений деятельности, выпускает широкий ассортимент продукции, имеет свои подразделения в различных регионах, то данные показатели необходимо определять для каждого вида бизнеса, группы продуктов, территориального подразделения.

В настоящее время в России для постановки бюджетирования используются два типа компьютерных программ:

- программы, предполагающие составление бюджетов по международным стандартам без серьезной адаптации к нашим условиям (например, «Успех+», SAP/R3, «Проджект эксперт», «Альтинвест», «Красный директор»);

- различные версии бухгалтерских программ, которые позволяют организовать автоматизацию бюджетирования на базе форм бухгалтерской отчетности.

К недостаткам программ первого типа можно отнести:

- фрагментарность используемой информации;

- сложность адаптации бюджетных форматов к специфике конкретной организации и учета особенностей структуры себестоимости ее продукции;

- невозможность подстраиваться под финансовую структуру строительной организации;

- отсутствие автоматического ввода фактической информации.

Программы второго типа также не учитывают особенности финансовой структуры фирмы.

Для успешной постановки бюджетирования компьютерная программа должна решать следующие задачи:

- автоматизация финансового планирования и прогнозирования, составление сценарного анализа будущего финансового состояния организации или отдельных видов ее деятельности;

- сбор, обработка и консолидация отчетной информации.

Бухгалтерские программы часто не могут быть использованы для нужд финансового анализа. Результаты обработки данных в бухгалтерских программах могут иметь искажения, делающие информацию непригодной для принятия управленческих решений в финансовой сфере, а информация бухгалтерских программ и бухгалтерской отчетности чаще всего не привязана к финансовой структуре организации ИСК.

Прежде чем внедрять компьютерные программы, необходимо организовать внутрифирменное финансовое планирование, т. е. проработать бюджетирование как управленческую технологию.

Чтобы компьютерная программа заработала в организации как часть управленческой технологии, необходимо наличие:

- собственно управленческой технологии, т. е. проработанной системы внутрифирменного финансового планирования и бюджетирования;

- компьютерной программы, позволяющей считать в форматах, необходимых руководству организации для принятия управленческих решений.

Для эффективной постановки бюджетирования и обеспечения оптимального соотношения «затраты – выгоды» следует создать собственную специализированную компьютерную программу, используя возможности Excel (для автоматизации финансового прогнозирования) и Access (для формирования баз данных первичной документации, сбора и обработки данных управленческой отчетности). Такой подход позволяет не только сэкономить много денег и времени, но и сделать автоматизацию эффективной, так как в программу можно быстро и легко внести изменения. В отдельных организациях возможна реализация собственного программного продукта, точно соответствующего структуре и бизнесу строительной организации.

Источник: материалы сайта www.aup.ru

{kind=link}