Комментарий эксперта ITeam:Вопросы интеграции процессов финансового управления и управления проектами встают сегодня перед каждым предприятием, которое инвестирует средства в собственное развитие. Следует определиться, какие финансовые показатели будут отслеживаться на стратегическом уровне (например, отдача на инвестиции или свободный денежный поток), а какие на тактическом уровне в контуре бюджетного управления. Четкое разграничение понятий жизненного цикла проекта и жизненного цикла продукта проекта поможет не только в распределении ответственности за конечный результат, но и в правильном построении системы финансового управления инвестиционными проектами.

Старший консультант консалтинговой компании ITeam

Сергей Бежин

Введение

На сегодняшний день термины «управление проектами» и «бюджетирование» уже прочно входят в обиход руководителей российских организаций. В условиях ограниченности ресурсов, необходимости достижения поставленных целей в предельно сжатые сроки и в рамках ограниченного бюджета, все в большей степени ощущается жесткая необходимость внедрения современных методов управления.

Во многих организациях уже внедрены и успешно применяются методики бюджетирования и управления проектами. Но использование даже самых передовых методов управления не обеспечивает максимальной эффективности организации, если эти методы используются в отрыве друг от друга.

В принципе, в системах управления проектами и бюджетирования очень много общего: эти системы оперируют одной информацией, но в различных срезах и формах представления. Основная цель применения этих методик » это постановка эффективной системы управления организацией. Управлять, — значит ставить конкретные цели, планировать, осуществлять контроль на основе утвержденных планов, изировать результаты, сопоставляя их с плановыми показателями, выявлять причины отклонений и принимать решения, устраняющие эти расхождения [2].

В контексте построения корпоративной системы управления, с необходимостью возникает вопрос о постановке эффективных систем управления проектами и бюджетирования организации. В настоящее время не существует уникального целостного решения, которое одновременно включало бы в себя эффективные инструменты многопроектного управления и бюджетирования. Традиционная методология бюджетирования не отражает всей специфики проектно-ориентированной организации » бюджеты отображают состояние финансовых ресурсов компании на определенный момент времени, упуская из вида возможную потерю потребителей или угрозу снижения объемов продаж нового продукта и т.д. Для компаний же с проектной организационной структурой, в которых используются позаказная схема организации бизнес-процессов и отсутствует поточное производство, наиболее целесообразным представляется планирование бюджетов от расчета показателей по отдельным проектам и их последующей консолидации и формирования сводной финансовой отчетности.

Бюджетирование и управление проектами: что первично»

При внедрении методик бюджетирования и управления проектами важно учитывать, что универсальных правил, процедур и методов, описанных в литературе или нормативных актах, быть не может. Каждая организация в какой-то степени уникальна, поэтому процесс внедрения методик бюджетирования и управления проектами » это процесс сугубо творческий. Одним из самых явных и ключевых отличительных признаков является тип организации. Различают следующие основные типы организаций:

- Функциональные

- Матричные

- Смешанные

- Проектные

В функциональных организациях с единой структурой и формальной иерархией контроля согласно функциям, где ресурсы планируются и распределяются в соответствии с линиями руководящей ответственности, в основном создаются бюджеты с формальной функциональностью на основе подразделений организации. В проектных организациях, в которых планирование и распределение ресурсов происходит по проектам и программам общий бюджет организации составляется на основании бюджетов проектов. В организационных же структурах матричного типа бюджетирование осуществляется как по проектам, так и по функциональной структуре организации.

В данном докладе мы не будем подробно останавливаться на особенностях систем бюджетирования функциональных организаций, так как они достаточно подробно описаны в [6, 7]. Доклад посвящен бюджетированию в проектно-ориентированных и матричных организациях.

Для проектно-ориентированных и матричных организаций нельзя сказать какая система важнее или первичнее: бюджетирование или управление проектами. Процесс планирования является итеративным процессом, поэтому выходные данные одной системы являются входными данными другой и наоборот. На основании данных по планированию работ проекта, формируются бюджеты, на основании бюджетов корректируются планы работ и ресурсов. Из вышеизложенного можно сделать вывод, что совместное применение современных методик бюджетирования и многопроектного управления является гибким инструментом управления организацией в целом. В результате создания систем управления организацией, обеспечивающих гибкое многопроектное управление и бюджетирование как каждого отдельного проекта организации, так и всей их совокупности, становится возможным:

- оперативное реагирование на изменения в конъюнктуре рынка и изменяющиеся желания потребителей;

- наиболее точное определение влияния каждого проекта на текущее и прогнозное финансовое состояние организации;

- сведение в единый финансовый баланс множества финансовых потоков по проектам организации;

- формирование традиционных годовых бюджетов с учетом всех проектов, ведущихся в организации;

- ориентация финансовой политики организации на решение конкретных задач;

- объединение бизнес-процессов управления проектами и финансового планирования;

- повышение эффективности процедур финансового контроля проектов;

- эффективное перспективное планирование проектов с учетом текущей и прогнозной финансовой информации организации;

- построение четкой модели интеграции стратегических целей компании, реализуемых в проектах, с информацией о текущем финансовом состоянии организации и бюджетного планирования.

Бюджетирование проектов

Как уже было сказано, большинство организаций постепенно приходит к пониманию необходимости совместного использования систем бюджетирования и управления проектами. Но применимы ли методы традиционного бюджетирования для проектно-ориентированных и матричных организаций. При традиционном формировании бюджетов на основе календарного или финансового года создается искусственный временной предел. При управлении проектами бюджет должен составляться на проект в целом (а это может быть и 10 лет, и больше), поэтому традиционные инструменты бюджетирования неприменимы для проектных организаций. Неизменным остается принцип формирования бюджета по центрам затрат, однако если в функциональной организации центры затрат » это подразделения или отделы компании, то в проектной организации центрами затрат могут быть уровни структуры декомпозиции работ (WBS), ответственные или те же подразделения и отделы.

Под бюджетированием проекта понимается определение стоимостных показателей выполняемых в рамках проекта работ и проекта в целом, процесс формирования бюджета проекта, содержащего установленное (утвержденное) распределение затрат по видам работ, статьям затрат, по времени выполнения работ, по центрам затрат или по иной структуре [Шапиро]. Пример формирования бюджета проекта приведен на рисунке 1:

Рисунок 1. Пример формирования бюджета проекта

Бюджет проекта включают в себя суммарные оценочные затраты, необходимые для реализации проекта. Прежде чем приступать к реализации проекта, необходимо определить требования по объемам работ и требования к бюджету. Оба эти фактора являются крайне важными, поскольку представляют собой целевой план, с которым сравнивается выполнение проекта. В течение всего жизненного цикла проекта необходимо контролировать финансирование, сравнивать его с планом и при необходимости вносить поправки и изменения. По окончании проекта определяется освоение затрат, для чего фактические затраты сравниваются со значениями, заложенными в бюджете.

Перед руководством проекта всегда стоит задача выполнения проекта в срок, в рамках установленного бюджета и с надлежащим качеством. В связи с ограниченностью бюджета проекта, с неизбежностью возникают конфликты между подразделениями, вовлеченными в реализацию проекта, за финансовые ресурсы. На более высоком уровне иерархии организации возникают конфликты между проектами и группами проектов.

В дальнейшем необходимо выполнение проекта в рамках установленного бюджета. В случае превышения бюджета, проект может быть закрыт или приостановлен. Следовательно, одним из необходимых условий реализуемости проекта наряду с планированием и контролем содержания проекта (scope), определением состава работ, является и осуществление точного финансового планирования и контроля (бюджетирования). Можно выполнить идеальное планирование проекта: определить содержание, состав работ и т.д., но все эти усилия будут бесполезны если все участки проекта не будут вовремя и в достаточной степени обеспечены финансовыми ресурсами.

В условиях рынка именно система бюджетирования проекта становится основой его планирования. Вся система планирования проекта должна строится на основе бюджетирования, т.е. все затраты и результаты должны иметь строго финансовое выражение. Планирование состава работ проекта и финансовое планирование (бюджетирование) проекта » это две части единого целого, две ортогональных системы. Когда бюджет сочетается со сроками, он служит программой для выполнения работ и предоставляет наиболее важный инструмент управления проектами. Если само по себе планирование работ проекта необходимо для того, чтобы четко представлять какие ресурсы, в каком объеме и в какие сроки понадобятся для достижения конечного результата проекта, то бюджетирование проекта » это максимально точное выражение всех планируемых показателей и ресурсов в финансовых терминах.

В конечном итоге, одной из основных задач финансового планирования (бюджетирования) проекта является составление балансовой модели, позволяющей оценить динамику балансовых данных, плана прибылей и убытков, движения денежных средств, важнейших показателей рентабельности, оборачиваемости и других при тех или иных условиях как по отдельным проектам, так и по организации в целом. Простейшая балансовая модель по проекту выглядит следующим образом:

, где

В финансовый баланс по проекту входят [методич. рекомендации]:

А. Притоки » выручка от реализации продукции (услуг), получаемых в ходе реализации работ проекта, определяемая по конечной (реализуемой на сторону) продукции, прочие и внереализационные доходы, доходы (за вычетом налогов ) от реализации имущества и нематериальных активов (в частности при прекращении проекта), а также от возврата (в конце проекта) оборотных активов, уменьшение оборотного капитала на всех шагах расчетного периода;

Б. Оттоки » вложения в основные средства на всех шагах расчетного периода, ликвидационные затраты, вложения средств на депозит и в ценные бумаги других хозяйствующих субъектов, в увеличение оборотного капитала, компенсации (в конце работ проекта и проекта в целом) оборотных пассивов.

Эскиз графика финансового баланса представлен на рисунке 2.

Рисунок 2. Эскиз графика финансового баланса по проекту

Если не учитывать условия неопределенности и риска реализации каждого отдельно взятого проекта, то достаточным (но не необходимым) условием финансовой реализуемости проекта является неотрицательность на каждом моменте времени реализации проекта величины текущего финансового баланса.

Наиболее целесообразным представляется деление притоков и оттоков по бюджетам, приведенным на рисунке 1. При распределении денежных средств по бюджетам, финансовый менеджер имеет возможность иза «узких мест» проекта с точки зрения финансов. С помощью приведенной модели возможно решение следующих задач:

- прогнозирование наличия и движения денежных средств по конкретному проекту;

- проверка финансовой реализуемости проекта;

- определение сроков и объемов необходимых заемных средств;

- из целесообразности взятия заемных средств;

- формирование финансово реализуемого проекта с минимальной упущенной прибылью;

- определение срока окупаемости затрат, оценка прибыли за период реализации проекта и создание его целевого плана;

- мониторинг и корректировка финансового плана проекта с учетом его фактического выполнения;

- построение и из консолидированного финансового баланса по группе проектов в разрезе различных критериев, характерных для каждой отдельно взятой организации;

- разукрупнение, детализация консолидированного финансового баланса на группу финансовых балансов по объектам;

- из отдельно взятого налога по проекту на динамику его затрат;

- из целесообразности применения методов налоговой оптимизации (изменение учетной политики по проекту, изменение структуры затрат по проекту и т.д.).

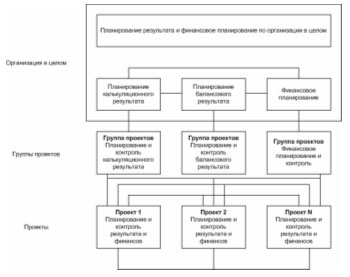

Далее, данные по бюджетированию отдельных проектов консолидируются и агрегируются на уровне групп проектов и организации в целом, и на основании этих данных проводится финансовое планирование, планирование балансового результата, планирование калькуляционного результата, планирование движения денежных средств и т.д. по организации в целом. Пример такой схемы приведен на рисунке 3.

Рисунок 3. Организация процесса бюджетирования

Если по проекту уже выполнено планирование работ и ресурсов, то все эти показатели должны приобрести финансовое выражение. Итак, бюджетирование проекта » это часть функции планирования, которая также обслуживает контрольный механизм, давая основу для сравнения, измерения, объяснения и корректировки фактических данных. Если основой планирования проекта является формирование структуры декомпозиции работ (WBS), то в основе финансового планирования (бюджетирования) проекта лежит определение структуры статей затрат. По каждому проекту в зависимости от его специфики определяются и устанавливаются статьи затрат, каждая из которых может состоять из нескольких статей, необходимых для оптимального планирования и контроля финансов по проекту. Основой формирования структуры статей затрат проекта является план статей затрат управленческого учета, «подстроенный» под нужды конкретного проекта. Пример структуры статей затрат проекта приведен на рисунке 4.

Рисунок 4. Пример структуры статей затрат проекта

Также ключевым элементом системы бюджетирования проекта является учет источников финансирования, планирование и контроль финансирования и прибылей, получаемых в результате реализации проекта. Ключевая роль системы бюджетирования заключается в том, чтобы представить всю финансовую информацию в удобной для иза форме для своевременного принятия управленческих решений.

Методики формирования бюджетов проектов

В проектах различных типов начальное планирование бюджета должно начинаться не менее чем за 1-3 года до начала выполнения проекта, задолго до того, как окончательно будет определен объем работ. Данный процесс называется составлением бюджета проекта сверху вниз. Составление бюджета сверху вниз включает определение затрат на проект на верхнем уровне. Обычно подобное определение затрат производится руководством, ответственным за материальные активы, либо группой планирования затрат, выполняющей схожие функции. Цель составления бюджета сверху вниз — долгосрочное планирование. Как правило, бюджеты, составляемые сверху вниз, не учитывают деталей проектов и поэтому не могут дать точного представления о затратах.

Составление бюджета снизу вверх начинается с планирования бюджетов отдельных компонентов проекта, находящихся на низших уровнях, и последующего объединения этих бюджетов на боле высоком уровне. Подобные процессы обычно выполняются руководителями проекта или ответственными за формирование графика проекта, которые, как правило, затрачивают много времени на сбор и обработку детализированной информации, но и получаемые ими результаты имеют более высокую точность.

В целях более эффективного планирования затрат используется комбинация составления бюджета как сверху вниз, так и снизу вверх. Например, на ранних стадиях планирования составление бюджета производится сверху вниз, а затем по мере разработки проекта происходит работа над деталями проекта снизу вверх; при этом необходимая для уточнения деталей информация поступает от соответствующих участников команды проекта. По мере выполнения проекта оценки бюджета следует пересматривать, постоянно вносить в них необходимые изменения и оценивать их соответствие запланированным показателям. Все изменения в бюджете необходимо сразу же фиксировать в документах, а затем использовать данные изменения для расчета бюджетных сумм на основании самых последних показателей.

Для того, чтобы каждый проект, группа проектов и организация в целом были управляемы, необходимо внедрение современных информационных систем и интеграционных модулей между системами бюджетирования и управления проектами. Рассмотрим более подробно реализацию подхода к бюджетированию проектов в одной из систем корпоративного управления проектами Primavera Enterprise.

Реализация бюджетирования проектов Primavera Enterprise

Бюджетирование сверху вниз

Составление бюджета сверху вниз является ключевым фактором планирования проектов предприятия. Большие компании, как правило, имеют дело с большими бюджетами и множеством проектов, требующих долгосрочного планирования. Детали подобных проектов, как правило, могут быть достаточно подробно определены только по прошествии некоторого времени после формирования первоначального плана.

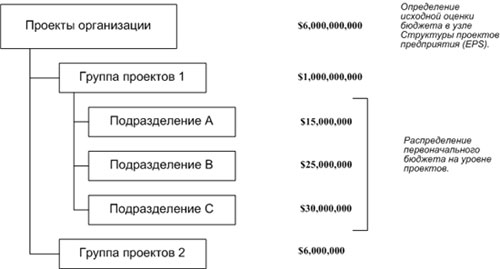

Применение Р3е существенно облегчает процесс составления бюджета сверху вниз. Финансовые менеджеры, и лица, ответственные за принятие решений, связанных с инициированием проектов, как правило, производят оценку бюджетов на высшем уровне иерархии. Эти оценки определяются для каждого узла структуры проектов предприятия (EPS), после чего руководители проектов могут распределять бюджеты по проектам, за которые они несут ответственность. После определения бюджета на уровне EPS возможна разбивка сумм, выделенных на каждый из проектов, по месяцам.

В следующем примере показано распределение в узле EPS бюджета в 6 миллиардов долларов, выделенных на проекты организации. Затем данная сумма распределяется по всем узлам EPS и проектам.

Рисунок 5. Пример распределения бюджета сверху вниз

Также, при бюджетировании сверху вниз определяются планы финансирования, планы поступления средств и отклонения между этими показателями, позволяющие контролировать финансовую составляющую проекта. Логическая схема бюджетирования сверху вниз, реализованная в пакете Primavera Enterprise, представлена на рисунке 6.

Рисунок 6. Схема бюджетирования сверху вниз, реализованная в пакете Primavera Enterprise

После установки общего бюджета на уровне EPS следует выполнить распределение бюджета каждого узла EPS и проекта по месяцам, то есть, разработать план финансирования. План финансирования позволяет контролировать поток денежных средств и отслеживать отклонения.

Р3е позволяет сравнить ежемесячные суммы узла EPS (планы финансирования и планы поступления средств) с ежемесячными суммами проектов данного узла (распределенный план финансирования и распределенный план поступления средств). В том случае, если план финансирования узла EPS не совпадает с общей суммой планов финансирования отдельных проектов, производится расчет отклонений, как показано на рисунке 6.

Бюджетирование снизу вверх

Определение бюджетов в Primavera Enterprise может производиться и снизу вверх. Ответственные за планирование проектов совместно с руководителями проекта и руководителями отделов оценивают бюджетные суммы и загрузку ресурсов, назначенных на каждую из работ. Подобный процесс требует большего времени и усилий, чем оценка бюджета сверху вниз, но позволяет получить детальную информацию для более точного иза проектов.

В пакете Primavera Enterprise этот процесс построен следующим образом: для каждого ресурса в справочнике ресурсов указывается цена за единицу (расценка). Затем производится вычисление бюджетных затрат, для чего бюджетное количество умножается на расценку. Суммарные бюджетные затраты на работу включают также все расходы, назначенные на работу. Для объединения затрат на более высоком уровне создаются макеты, такие, как макет по WBS, проекту или EPS.

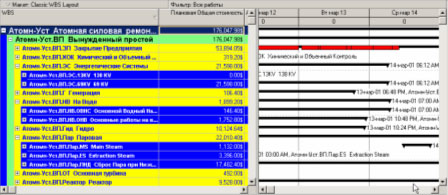

Например, на следующем рисунке приведен макет, представляющий в обобщенном виде бюджетные затраты по каждой из работ уровня WBS.

Рисунок 7. Пример бюджетирования снизу вверх в пакете Primavera Enterprise

Для просмотра затрат «более высокого уровня» можно создать макет, представляющий затраты на уровне EPS/проекта. Данные бюджеты определяются на основе оценок сверху вниз. Пример такого макета представлен на рисунке 8.

Рисунок 8. Сопоставление оценок бюджета, полученных с применением методик формирования бюджета снизу вверх и сверху вниз

Контроль бюджета проектов

Для осуществления эффективного контроля бюджета, в Primavera Enterprise включены инструменты иза по методике освоенного объема. Методика освоенного объема и ее реализация в программном обеспечении Primavera более подробно описаны в [1].

После завершения проектов Р3е позволяет записывать и сохранять данные о прибыли, возврате инвестиций (ROI) и чистой приведенной стоимости (NPV) для каждого проекта. Данное значение облегчает процесс стратегического планирования при принятии решений о реализации схожих проектов в будущем. Пример отображения показателя ROI в Primavera Enterprise приведен на рисунке 9.

Рисунок 9. Пример отображения показателя ROI в Primavera Enterprise

Также из ROI применим и на этапах планирования и выполнения проекта, что полностью соответствует модели, описанной выше. В пакете Primavera Enterprise ROI рассчитывается, как:

Общие рекомендации для формирования бюджета проекта

- План бюджета следует разработать не позже, чем за год до начала проекта.

- Создайте структуру статей затрат, разбивающую затраты по проекту на логические компоненты, облегчающие возможность учета и контроля затрат.

- Определите цикл пересмотра бюджета для внесения в него поправок по мере поступления дополнительных данных.

- Изменения в бюджетные документы должны вноситься сразу же по мере их возникновения. Эти изменения используются для последующей коррекции бюджета и служат основой для дальнейшего планирования.

Список литературы

- Колосова Е.В., Новиков Д.А., Цветков А.В. Методика освоенного объема в оперативном управлении проектами. М.:ООО «НИЦ Апостроф», 2000 » 153 с.

- Кочнев А. Преимущества системы бюджетного управления. iteam.ru

- Мазур И. И., Шапиро В. Д. И др. Управление проектами. Справочное пособие. М.: Высшая школа, 2001, 875 с.

- Тренев В.Н., Ириков В.А., Ильдеменов С.В., Леонтьев С.В., Балашев В.Г. Реформирование и реструктуризация предприятия. Методика и опыт. М.: Издательство ПРИОР, 1998. » 320 с.

- Хан Д. Планирование и контроль: концепция контроллинга: Пер. с нем./ Под ред. И с предисл. А.А. Турчака, Л. Г. Головача, М.Л. Лукашевича. М.: Финансы и статистика, 1997, 800 с.

- Хруцкий В.Е., Сизова Т.В., Гамаюнов В.В. Внутрифирменное бюджетирование: Настольная книга по постановке финансового планирования. » М.: Финансы и статистика, 2002 » 400 с.

- Щиборщ К.В. Бюджетирование деятельности промышленных предприятий России. » М.: Дело и Сервис, 2001 » 544 с.

- Planning and Managing Maintenance and Turnaround Projects. © 1997 — 2001 Primavera Systems, Inc.

Авторы: А.А.Матвеев, Е.О.Пужанова, Ж.А. Малхасьян

{kind=link}