Всегда ли нужно следовать, пусть даже, самым мудрым и авторитетным рекомендациям? Иногда классические рецепты буксуют. Методики, многократно описанные в учебниках, показавшие свою эффективность в сотнях проектов, неожиданно дают сбои. Вместо роста продаж – стагнация бизнеса. Вместо прибыли – стремительно нарастающие убытки. Нельзя слепо полагаться на прописные истины.

Руководитель, принимающий серьезное решение не должен делать «как все», не должен безоглядно верить «лучшим практикам» и «рекомендациям ведущих стоматологов». Помните, что любой подход, любая методика имеет свои границы и область применения.

Мы открываем подборку реальных случаев, когда классические советы приносят неожиданные и, часто обескураживающие, результаты.

Есть многое на свете, друг Горацио,

что и не снилось нашим мудрецам.

Доктор, дайте мне, пожалуйста, лекарство от жадности!

…. И побольше, побольше, побольше….

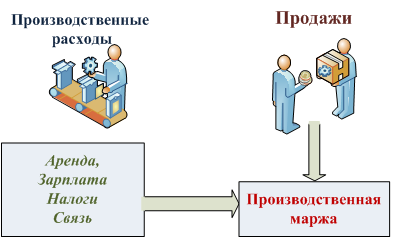

Производственная маржа по вашим контрактам 10%. Стоит ли вам обращать внимание на потенциальные сделки с рентабельностью 15%?

В любом учебнике вы прочтете рекомендацию, что конечно, такой проект выгоден. Стоит соглашаться даже на маржу 7-8%, которая прокроет часть накладных и общекорпоративных расходов. И это рекомендации, конечно, правильные. Но всегда ли стоит им следовать в реальной жизни?Производственная маржа определяется как выручка за минусом прямых производственных расходов. Считается, что прямые расходы являются условно переменными (примерно пропорциональны объему выручки), накладные – условно постоянными (почти не зависят от выручки). Часто это так и есть. Часто, но не всегда. Встречаются совершенно неожиданные случаи.

Нам не хватает существующих ресурсов

Пример 1.

Небольшая консалтинговая компания, оказывающая услуги hot-line по телефону и электронной почте. Сотрудники получали зарплату, практически не зависящую от реального объема работы. Договора с покупателями заключался на абонентское обслуживание с фиксированной ежемесячной оплатой.

В этой бизнес-модели трудно определить прямые производственные расходы. Наиболее очевидный подход – равномерно распределить как выручку, так и все производственные расходы. В этой схеме производственные расходы становились условно постоянными и практически не зависели от объема продаж. Зарплату и налоги персонала, оплату телефона и интернет необходимо оплачивать в любом случае.

Экономические расчеты показывали среднюю рентабельность около 8%.

Интересен ли в таком случае новый контракт с рентабельностью 15%?

Но новый, особенно крупный, контракт, может серьезно нарушить эти экономические расчеты.

Если при сумме продаж в 1 000 руб в месяц, наши расходы составляли 950 руб, то заключив новый договор на 300 руб, мы можем столкнуться с тем, что наши операторы – консультанты просто не справятся с увеличением работы. Чтобы выполнить контракт, необходимо нанимать нового сотрудника, покупать ему компьютер, обеспечивать рабочее место.

В результате – дополнительные расходы могут достигнуть 500, а то и 700 руб.

Если обеспечение такого договора стоимостью в 300 руб в феврале обходилось в 270 руб производственных расходов, то при увеличении нагрузки, скачок может привести к убыткам.

Оправданы ли такие потери? Не всегда. Если в ваших планах развитие бизнеса и увеличение объема продаж, то можно ожидать, что убытки компенсируются будущим ростом выручки. Если это – «разовый всплеск», то возня с новым сотрудником — пустая трата денег. В мае выручка снова упадет, и мы не сможем оправдать увеличение расходов.

Меняются условия работы

Пример 2.

Компания производит мебель на заказ. Для простоты считаем, что основную долю себестоимости составляют материалы – закупка деревянных заготовок, фанерного листа и пр. При стабильной работе у нас заключены долгосрочные контракты на поставку той же фанеры по цене 10 руб за метр. Такая цена обеспечивает маржинальность 7 %. Новый крупный договор с покупателем при стоимости фанеры 10 руб обеспечивает 15 % маржи.

Выгодно? На первый взгляд – выгодно. Но нашей мастерской может просто не хватить фанеры, поставляемой нам по долгосрочным контрактам с поставщиком. Надо срочно закупать еще. Но новая неожиданная цена, скорее всего, будет больше. Нам придется платить не 10, а 15-17 руб за каждый метр. В результате маржа этого договора упадет. Возможно такой договор принесет нам не прибыль 15%, а убытки 2-3%.

Вы согласны принести компании убытки? Вопрос, конечно, риторический.

К сожалению, такие ошибки, встречаются довольно часто. Иногда, для выполнения нового контракта приходится закупать материалы по новой цене, иногда приходится платить аванс поставщику, привлекая кредиты и теряя на процентах, иногда резко возрастают затраты на персонал.

Производственные ограничения

Пример 3.

Небольшая ткацкая фабрика. Новый контракт, заключенный службой продаж, может наткнуться на ограничения по мощностям. Станки просто не могут обеспечить выпуск необходимой продукции.

Дополнительные 300 рублей окажутся соломинкой, переломившей хребет нашему верблюду. Фабрика не сможет произвести товар, мы не выполним обязательства по контракту. Получим штрафные санкции, потеряем репутацию, что приведет к дальнейшему снижению продаж…

Практика иногда подкидывает совершенно удивительные сюрпризы. Классические, многократно описанные рецепты могут привести к убыткам. Включайте голову – нельзя бездумно следовать даже самым авторитетным и проверенным рекомендациям.

Грамотный руководитель должен полностью контролировать ситуацию, понимать границы применимости экономической модели, трезво оценивать производственные ограничения и возможные риски.

{kind=link}