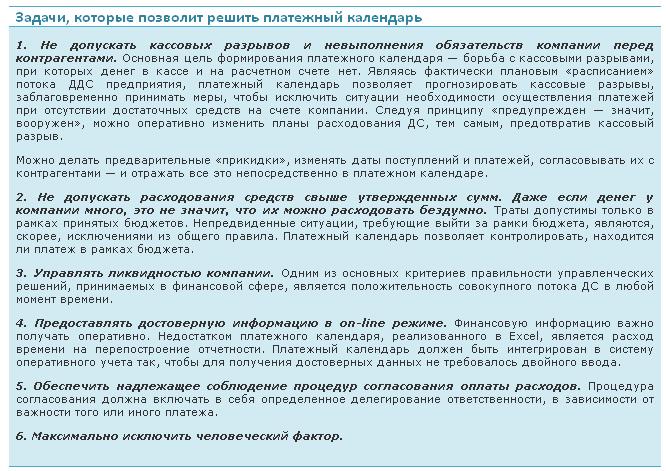

Оперативное планирование

В период экономического спада условия поставок от предприятий ужесточаются: минимизируя риски, компании предпочитают работать по предоплате. Поэтому дефицит живых денежных средств (далее — ДС) становится основной проблемой, которую приходится решать предприятию, чтобы в кризисной реальности обеспечить свою ликвидность и платежеспособность.

Механизмом, позволяющим контролировать ликвидность компании и максимально продуктивно использовать ДС, является платежный календарь.

Оперативное планирование денежного потока на определенный период осуществляется путем составления платежного календаря в рамках бюджета движения денежных средств (далее — БДДС) на основании текущего состояния платежей, заключенных контрактов, подписанных договоров и фактических обязательств.

С точки зрения бюджетирования платежный календарь представляет собой систему резервирования ДС из плана. Но в отличие от БДДС это более подробный документ. Ведь если при стратегическом планировании не имеет значения, от кого конкретно будут получены или кому заплачены деньги, то при оперативном — все как на ладони: вот должники-дебиторы, а вот — кредиторы.

Поэтому в платежном календаре можно подробно расписать: кому, когда, от кого, за что и сколько следует заплатить (получить).

Платежный календарь представляет собой план движения денежных средств (далее — ДДС) в краткосрочной перспективе (неделя-месяц), отражающий все виды деятельности предприятия (основную, финансовую, инвестиционную), утвержденный руководством в рамках лимитов и возможностей предприятия.

Кому необходим платежный календарь?

Информация, представленная в платежном календаре предприятия, необходима собственникам бизнеса, руководителям высшего и среднего звена, руководителям центров финансовой ответственности (далее — ЦФО) и работникам финансово-экономического блока.

С точки зрения бюджетирования платежный календарь представляет собой систему резервирования денежных средств из плана

Круг вопросов, относящихся к компетенции финансового директора, одного из наиболее важных руководителей предприятия, необычайно широк — от задач оперативного управления денежной наличностью до проблем стратегического развития компании. Кроме того, на любом предприятии финансовое управление тесно связано с его основной деятельностью — производством, торговлей или оказанием услуг, а следовательно, с управлением ресурсами. Внедрение платежного календаря позволит сократить трудозатраты финансового директора на контроль расходования ДС Если ранее ему приходилось просматривать и подписывать каждую заявку на оплату, то с внедрением платежного календаря, когда суммы выплат утверждены в бюджетах, а поря док согласования платежей формализован, контроль денежных потоков можно возложить на работника финансовой службы. Финдиректор же будет согласовывать только ограниченное количество платежей, как правило, сверхлимитных, крупных или нерегулярных. Например, сумму платежа за аренду офиса достаточно согласовать один раз при утверждении бюджета, оставив контроль самой процедуры проплаты и соответствия сумм бюджету за финансистом.

Правильно выстроенные бизнес-процессы помогают свести к минимуму риск злоупотреблений со стороны сотрудников предприятия за счет разделения функций контроля выплат и их инициации. Например, руководитель бизнес-направления акцептует все заявки на оплату по своему ЦФО и отвечает за выполнение бюджета, а сотрудник финансовой службы контролирует соответствие заявок бюджетным лимитам и выполнение регламентных процедур платежной системы.

Платежный календарь — это план движения денег в краткосрочной перспективе, отражающий все виды деятельности компании, утвержденный руководством в рамках лимитов и возможностей предприятия

Планирование потоков ДО предполагает возможность управления ликвидностью компании. В показателе ликвидности предприятия учтено состояние и величина его текущих активов и обязательств.

Основные составляющие текущих активов — запасы, дебиторская задолженность и ДС, текущих обязательств — кредиторская задолженность.

Платежный календарь позволяет управлять кредиторской и дебиторской задолженностями. Особенно это актуально при возрастании числа покупателей либо поставщиков, поскольку появляется возможность четко определить даты выплат для своевременного получения сырья, услуг, обеспечения эффективности деятельности предприятия, предупреждения возникновения штрафных санкций.

Управление ДС, имеющими отношение к товарно-материальным запасам, сразу ставит задачу управления оборачиваемостью запасов. Чем она быстрее, чем меньше складских запасов, тем дешевле они обходятся компании, тем эффективнее используются ДС для приобретения необходимого сырья, материалов, товаров для основной деятельности.

При дефиците «живых» денег особо важна четкая работа предприятия по согласованию плана платежей на всех уровнях управления и грамотная, продуманная расстановка приоритетов.

На практике нередко возникает ситуация, когда план поступлений не выполняется, а план расходования ДС исполняется в полном объеме, соответственно, общая сумма заявок на оплату превышает реальное поступление ДС. Во избежание кассовых разрывов целесообразно ранжировать все платежи по степени их приоритетности или значимости. Оплата по статьям с наиболее высоким приоритетом проводится в обязательном порядке, с более низким — при наличии дополнительных условий. Например, заявки на оплату задолженности перед основными поставщиками продукции, налогов удовлетворяются в первую очередь, тогда как расходы на обучение, модернизацию оргтехники финансируются при выполнении плана продаж не менее чем на 90 %.

В этой связи весьма полезен анализ так называемых постоянных платежей: зачастую на предприятиях есть расходы, к которым привыкли и не ставят под сомнение их целесообразность. Свежий взгляд на структуру платежей поможет определить, действительно ли эти расходы обязательны. Составление плана ДДС только тогда имеет смысл, когда можно быть уверенным, что все необходимые платежи учтены. План составляется для того, чтобы исключить необходимость «внезапного» финансирования каких-либо «суперважных» проектов. Продумывать направления расходования ДС необходимо заранее, в кризисной ситуации уместно введение более жестких сроков по согласованию плана платежей на всех уровнях управления предприятием.

Что касается исполнения плана, то заслуживает внимания практика ежедневной сверки баланса наличных ДС, которая позволит исключить возможные злоупотребления, даст менеджерам достоверную информацию о текущем остатке средств на счетах и в кассе предприятия, что необходимо для принятия решений об осуществлении текущих платежей.

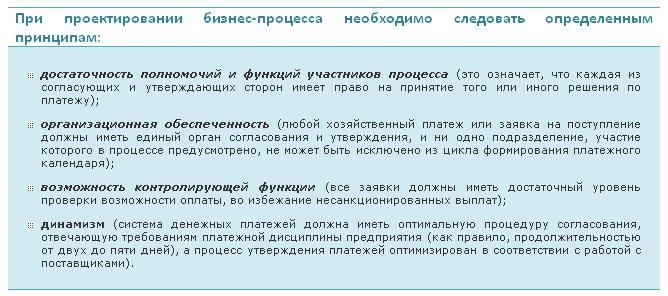

Принципы, правила, последовательность формирования

При построении системы денежных платежей компании следует выделить два направления работы. Первое — формирование финансовых планов в среднесрочной перспективе, статей ДДС и иных аналитик (организации, договоры, контрагенты), лимитирующих выплаты ДС Результатом является документ — «Платежный календарь». Второе — описание движения заявок (платежных реестров) в контексте участников процессов, временных рамок, что рассматривается как бизнес-процесс предприятия, направленный на реализацию документа «Платежный календарь» с точки зрения взаимодействия подразделений и менеджмента предприятия, требующий четкой координации и пристального внимания со стороны руководителей и исполняющего персонала.

Содержание этапов

1. Формирование плановых данных

Предполагается, что компания имеет финансовую структуру с выделенными ЦФО, бюджетирование как инструмент управления внедрен и работает. Этот этап является основой для платежного календаря, т. к. проверка возможности оплаты/поступления происходит в разрезе определенных плановых данных.

Важно составить БДДС относительно денежных потоков по основной, инвестиционной и финансовой деятельности, для чего необходимо иметь бюджеты как основной деятельности, так и инвестиционных проектов. За каждой статьей целесообразно закрепить ответственного (т. е. работника, который принимает решения и несет ответственность как за плановые, так и за фактические показатели, отклонения факт-плана).

2. Определение перечня аналитик

Перечень аналитик позволяет создать инструмент для проверки выплат/ поступлений на возможность реализации.

Можно использовать следующие аналитики: ЦФО, источник ДС, контрагент (получатель ДС), договор с контрагентом (в рамках которого будут осуществлены выплаты), статья ДДС (по которой пройдут выплаты ДС), проект (по которому идут инвестиционные выплаты), приоритет платежа.

Выделяя аналитики в учетной системе, необходимо помнить о принципе экономической целесообразности — завышенные требования к перечню аналитик делают систему трудоемкой и немобильной. Поэтому следует остановиться на перечне, минимально необходимом для решения задач, поставленных компанией перед учетной системой.

3. Построение механизма формирования реестров платежей, заявок

После определения аналитик и реквизитов платежа формируется инструментарий оплаты/поступления ДС. Система оперативного управления финансами предприятия, реализуемая через бизнес-процесс «Платежный календарь», включает в себя несколько участников (сотрудник, отдел, служба), и каждому необходим инструмент, с которым он будет работать в данной системе. Сотрудники отделов и служб подают заявки на выплату/поступление ДС, а руководство или сотрудники, уполномоченные принимать решения, реализуют их через реестры заявок. Заявка представляет собой документ-запрос на поступления или выплаты ДС, содержащий описательную информацию о данной операции. В заявке отражаются все утвержденные аналитики, вспомогательные реквизиты, приоритетность, если необходимо, и поле для комментариев каждого из участников будущего процесса платежного календаря.

Реестр заявок — это перечень заявок, консолидированных по определенному признаку (дата, ответственный, источник ДС, вид статей).

И заявка, и реестр заявок на выплату ДС должны содержать полный и достаточный объем информации для принятия решения о выплате/поступлении денег.

4. Описание бизнес-процесса «Платежный календарь»

После проверки и одобрения оплаты предоставленных заявок считается, что платежный календарь как бизнес-процесс реализован в реестрах, утвержденных заявках.

Далее нужно ответить на вопросы: кто, что, когда и в какие сроки. Именно на данном этапе важен процесс разработки платежного календаря, который устанавливает порядок взаимодействия работников и, следовательно, определяет результат платежной дисциплины предприятия и его репутацию добросовестного партнера Вариантов взаимодействия работников в процессе согласования заявок множество, и каждое предприятие вырабатывает схему, целесообразную и удобную для него.

Наиболее наглядный вариант представления бизнес-процесса — графический, в виде диаграммы (рисунок).

5. Регламентация бизнес-процесса «Платежный календарь»

На заключительном этапе бизнес-процесс управления денежными потоками закрепляется в регламентных документах, которые утверждаются внутренним приказом и являются обязательными для исполнения всеми подразделениями и работниками компании. Внутренний документ, определяющий правила функционирования платежной системы компании, должен содержать информацию о порядке прохождения заявок на оплату, сроках, лицах, ответственных за согласование и утверждение, обязанностях и полномочиях сотрудников, последовательности действий.

6. Автоматизация бизнес-процесса «Платежный календарь»

Для поддержания оперативного управления денежными потоками потребуется автоматизация соответствующих бизнес-процессов. Программное обеспечение должно позволять:

-

создавать электронные учетные документы платежной системы (например, заявки на оплату или реестры);

-

формировать электронную отчетность, необходимую для контроля исполнения платежей, выполнения регламентов платежной системы, БДЦС (к примеру, платежного календаря);

-

реализовывать поддержку процедур контроля и согласования (бюджетов, заявок на оплату и пр.).

-

разграничивать права доступа к финансовой информации для разных уровней ответственности в компании.

Некоторые предприятия для автоматизации бизнес-процессов управления денежными потоками до сих пор используют Excel и прочие непрофильные программы, хотя такой способ имеет ряд существенных недостатков: низкую оперативность в отражении информации и формировании отчетности, незащищенность от сбоев, проблему двойного ввода данных, необходимость затрат времени на перепостроение отчетности.

Поэтому все больше компаний склоняется к выбору специализированного программного обеспечения.

Своевременность автоматизации

Казалось бы, кризис — не лучшее время для реализации новых проектов, в том числе связанных с автоматизацией предприятия. Однако именно в этот период особенно необходим инструментарий получения оперативных данных о финансовом состоянии бизнеса.

Благодаря автоматизации функций управления ДС можно оперативно составить платежный календарь, запланировать выплаты под предстоящие поступления денег, проанализировать постоянные платежи, оценить динамику платежей дебиторами, проконтролировать соблюдение установленных лимитов дебиторской задолженности, оценить баланс распределения средств на банковских счетах компании.

Многие проблемы, в том числе и дефицит ДС, представляют собой целый комплекс задач. В статье предложены некоторые возможные варианты и инструментарий для их решения.

Автор: Светлана Ковтун, к.э.н., ведущий консультант ГК «Инталев»

Источник: Журнал «Справочник экономиста», апрель 2009 г.

{kind=link}