Содержание

- Проблемы периодического бюджетирования

- 1. Потеря актуальности

- 2. Проблема последних месяцев

- 3. Проблема управления затратами

- 4. Бюджетирование подавляет гибкость и инициативу

- 5. Влияние менеджеров среднего звена, как правило, сильно ограничено

- 6. Форма корпоративного, централизованного управления и контроля

- 7. Бюджетирование крайне редко выстроено в соответствии со стратегией.

- 8. Периодическое бюджетирование обычно не строится на основе стратегического планирования

- 9. Бюджеты сосредоточены на снижении затрат, а не создании ценности для клиентов и акционеров.

- 10. Проблема корпоративной среды

- 11. Мало времени уделяется изу

- 12. Проблема некорректности экстраполяции

- 13. Бюрократия

- Проблемы скользящего бюджетирования

- О построении системы скользящего бюджетирования в крупной проектной организации

- Общие принципы формирования бюджетных планов

- Скользящее бюджетирование и внесение корректировок

Большинство отечественных компаний, использующих периодическое бюджетирование, сталкиваются в процессе формирования планов и их реализации с большим количеством трудностей и проблем. Это характерно как для небольших, так и для крупных компаний, хотя специфика, разумеется, в каждом конкретном случае будет своя.

Зачастую эти осложнения в применении данного инструмента способны поставить крест на эффекте, достигаемом его применением. В то же самое время порой достаточно изменить лишь некоторые принципы бюджетирования для решения множества проблем. В частности, компания может перейти от периодического бюджетирования к скользящему.

В данной статье будет продемонстрировано, с какими проблемами может столкнуться компания, применяющая тот или иной подход к бюджетированию. Дополнительно будет дано описание возможностей решения этих проблем, а также будет приведена модель формирования бюджетных планов, которая была внедрена в одной из крупных проектных компаний России в результате изменения подхода к бюджетированию.

Для начала стоит вкратце описать, что же собой представляют оба подхода к бюджетированию.

Периодическое бюджетирование представляет собой процесс разработки бюджетов компании на определённый период времени, по завершении которого процесс повторяется. Как правило, такой период равен одному году.

Для скользящего бюджетирования характерно деление периода планирования на несколько этапов, по истечении которых бюджетные планы компании передвигаются на эту же часть вперёд. Так, компания, составившая план на год, в конце марта изирует реализацию бюджетных планов за 1-й квартал, вносит соответствующие корректировки в бюджетные планы до конца года и составляет бюджет на 1-й квартал уже следующего года.

И тот и другой подход к бюджетированию имеет свои преимущества и недостатки.

Проблемы периодического бюджетирования

1. Потеря актуальности

Можно долго спорить, считать ли Россию страной с переходной экономикой или одной из развитых стран, но нельзя при этом забывать, что уровень нестабильности всё ещё очень высок. Высокие политические риски, незавершённость структурных реформ, динамично изменяющиеся потребительские рынки и многое другое, всё это препятствует корректному планированию даже на год, не говоря уже о большем сроке.

В итоге бюджет, составляемый один раз в год, существенно теряет свою актуальность, что вызывается кумулятивным характером всевозможных отклонений фактических значений от запланированных.

Для организаций, ведущих свою деятельность по проектному принципу, существует реальная возможность появления новых, незапланированных ранее проектов, что поднимает перед ними вопрос снижения актуальности бюджетных планов. Для компании, занимающейся одновременно строительством во многих странах мира, на десятках рынков одновременно, крайне трудно, если вообще возможно, отслеживать возникновение новых тендеров за 7-8 месяцев до участия в нём. Поэтому заключение контрактов в объёмах, отличающихся от запланированного, является обычной практикой. Логичным итогом таких обстоятельств в случае с периодическим ежегодным планированием является необходимость в изменении планов строительства, а это означает снижение актуальности существующих бюджетных планов.

В рамках традиционного периодического бюджетирования существуют как минимум два действенных метода, следование которым позволит частично справиться с этой проблемой.

Во-первых, компания может прибегнуть к составлению нескольких вариантов бюджетных сценариев, оставив самые вероятные. Самое главное, определить разумное количество этих сценариев, так увеличение количества бюджетных сценариев существенно снижает полезность бюджетирования.

Во-вторых, уже после принятия определённого бюджета на год те или иные отклонения могут быть устранены путём внесения корректировок. Например, подписание крупного контракта может повлечь за собой возникновение необходимости в совершении крупных финансовых вложений, не запланированных ранее. Важно, чтобы компания заранее установила критерии, в соответствии с которыми в дальнейшем и вносились бы те или иные корректировки. Очевидно, что частое внесение существенных поправок в бюджет компании полностью перечёркивает эффект от его использования.

Но даже эти два метода или их сочетания не позволяют компаниям устранить все отклонения фактических значений от запланированных и, как правило, утверждённых на высшем уровне руководства. Эти накопленные разницы к концу планируемого периода уже способны достигать существенных величин. Вытекающее из этого снижение полезного эффекта, достигаемого бюджетированием, усиливается и следующей проблемой.

2. Проблема последних месяцев

Если на начало периода компания имеет план на год вперёд, то уже к концу планируемого периода компания сталкивается с ограничением плана в несколько месяцев. Проявления этой проблемы могут быть как в близорукости принимаемых отдельными менеджерами решений, так и в несогласованности решений в целом по компании.

Например, заключение крупного строительного контракта в конце планового периода может означать необходимость крупных инвестиций в самом начале следующего. Использование периодического бюджетирования в данном случае способно привести к тому, что вопрос поиска необходимых средств для вложений в данный проект встанет крайне поздно, а потому компания сможет привлечь только кредиты под очень высокие процентные ставки. В то же самое время, озадачившись этим вопросом ранее, компания сможет существенно улучшить свой финансовый результат.

В дополнение к этому последние месяцы руководители структурных подразделений могут сталкиваться с желанием «довести» фактические значения до запланированных, зачастую в ущерб будущим результатам. Например, руководитель одного проекта принимает решение о досрочном погашении задолженности перед поставщиками, а руководитель другого — о погашении задолженности по своему проекту в будущем периоде. В итоге действия руководителя второго проекта способны привести к потерям для компании в форме пеней или штрафов. Этого можно избежать, если организовывать согласования потребностей и возможностей структурных подразделений воедино. Но для крупных бюрократических организаций подобный процесс может затянуться на длительное время.

3. Проблема управления затратами

В примере, указанном в предыдущем пункте, руководитель первого проекта принял решение о досрочном погашении задолженности перед поставщиками, чтобы поднять фактические значения затрат до уровня плановых. Возникает резонный вопрос: а чего же он добивался таким действием? Почему руководитель проекта был заинтересован в данном устранении разницы?

Ответ на этот вопрос поднимает третью проблему, связанную с традиционным периодическим бюджетированием. Она заключается в том, что в большинстве случаев бюджетирование выстроено таким образом, что ответственные лица не имеют стимулов к уменьшению затрат ниже плановых показателей. Данную проблему можно подразделить на две составляющие.

Первая касается тех или иных благоприятствующих условий, приводящих к снижению уровня затрат ниже запланированных. Например, руководитель рассматриваемого выше проекта закупил по низкой цене большую партию товаров и материалов на распродаже имущества обанкротившегося поставщика. Очевидно, что руководитель, некоторое время спустя осознав, что уровень их затрат ниже запланированных, столкнётся с желанием уменьшить этот возникший разрыв. Логика, которой он при этом будет руководствоваться, проста и понятна. Показав экономию в текущем периоде, ему будет намного сложнее не допустить снижения объёмов предоставляемых ему средств, не говоря уже об их увеличении. В то же самое время нет никакой гарантии, что и в следующем году закупить большую партию сырья и материалов по низким ценам при огичных обстоятельствах. Следуя этой логике, мы придём к выводу, что руководитель подразделений не будет заинтересован в установлении уровня затрат ниже запланированных.

Вторая составляющая этой проблемы заключается в том, что бюджетирование подталкивает руководителей структурных подразделений к определённой системе поведения в отношении освоения предоставляемых им средств. С одной стороны, подобная универсализация повышает управляемость компанией и заменяемость руководителей подразделений. С другой — препятствует появлению новых вариантов освоения средств, приводящих к общему снижению затрат без потерь в качестве или управляемости. Так, привыкший к работе с одними и теми же поставщиками, руководитель проекта может не обратить внимание на изменения конъюнктуры рынка сырья и материалов или даже осознанно проигнорировать их, когда грамотно организованный тендер мог бы существенно сбить цены на них.

Одновременно руководитель структурного подразделения может пропустить момент, когда компании становится намного выгоднее выстраивать схемы работы с затратами принципиально иным образом — это просто не впишется в его бюджетные планы.

4. Бюджетирование подавляет гибкость и инициативу

Составление бюджета, проводимое один раз в год, в значительной степени подавляет инициативу сотрудников. Очевидно, что в этом случае рассмотрение многих проектов, инициатив и идей менеджеров будет переноситься на период рассмотрения бюджета на следующий год. В итоге компания сталкивается с целым рядом потерь.

Во-первых, подобная периодичность обращения к инициативам со стороны сотрудников не позволяет компании быть достаточно гибкой и оперативно реагировать на открывающиеся перед ней возможности и встающие перед ней угрозы.

Во-вторых, демотивированность инициативных и деятельных менеджеров будет подталкивать их к переходу в другие, более динамично развивающиеся компании.

Подавление инициативы проявляется и в другом.

Во-первых, менеджеры среднего звена будут стремиться к установлению заурядных показателей вместо реально достижимых.

Во-вторых, это будет стимулировать сотрудников к превышению бюджетных целей только к концу периода. Очевидно, что высокие результаты, достигнутые в середине периода, приведут к внесению корректировок в бюджетные планы и большему количеству проверок работы.

В-третьих, значительное превышение поставленных целей влечёт за собой более высокие требования к результатам дальнейших периодов. Поэтому руководители среднего звена будут более заинтересованы в достижении невысоких целей и очень небольшое их превышение.

Проблема гибкости может встать перед компанией и в том случае, если бюджетному процессу в компании уделяют слишком много внимания. В этом случае возможна ситуация, когда все управляющие воздействия на структурные подразделения ограничиваются только увеличением или уменьшением бюджетов.

5. Влияние менеджеров среднего звена, как правило, сильно ограничено

При описании предыдущего пункта использовалась предпосылка, что менеджеры средней линии вовлечены в процесс бюджетирования. Исследования же показывают, что это неверно в большинстве случаев.

Здесь следует отметить, что принято выделять два метода бюджетирования: «сверху-вниз» и «снизу-вверх».

Бюджетирование по методу «сверху-вниз» строится на основе целей, задач и ограничений, которые сформировываются руководством компании и каскадируется вниз, на уровни структурных подразделений и дочерних компаний. Бюджетирование «снизу-вверх», наоборот, основывается на сведение воедино бюджетных планов структурных подразделений компании.

Исследования показывают о том, что отечественные компании намного чаще используют первый метод, реализовав, таким образом, бюджетирование в форме корпоративного, централизованного управления и контроля.

Это представляется весьма логичным. Для небольшого числа крупных компаний не составляет существенной трудности получить крупный кредит даже под низкорентабельный проект, поэтому они могут применять метод «снизу-вверх», закрывая дефицит финансовых ресурсов привлечением инвестиций под конкретные проекты. С другой стороны абсолютное большинство средних и малых компаний сталкиваются с огромными трудностями в процессе поиска ресурсов для тех или иных начинаний. Поэтому проблема распределения ресурсов стоит перед ними особенно остро.

Иными словами, для большинства отечественных компаний характерен крайне низкий уровень вовлечения менеджеров средней линии в процесс планирования, так как более распространённый метод бюджетирования «сверху-вниз» предполагает каскадирование бюджетов с высшего на низшие уровни. Это отрицательным образом влияет на корпоративную атмосферу. Кроме уже указанного подавления инициативы можно выделить следующие проявления этого процесса.

Во-первых, подавление устремлений менеджеров и вмешательство в их работу, принижение их роли в компании.

Во-вторых, подобное игнорирование инициатив со стороны руководителей среднего звена приведёт к тому, что компания в дальнейшем не сможет воспользоваться многими благоприятными обстоятельствами, снизить воздействие негативных факторов.

В-третьих, низкая вовлечённость в процесс составления бюджета негативно влияет на тех, кто составляет так называемый «кадровый резерв», снижая их лояльность и мотивацию.

В-четвёртых, бюджетирование может рассматриваться сотрудниками компании в качестве основы для дальнейшего сокращения расходов и даже для уменьшения числа рабочих мест, что способно вылиться в массовое сопротивление.

В рамках периодического бюджетирования, безусловно, можно решить данную проблему с помощью внесения в бюджетные планы корректировок, предлагаемых менеджерами среднего звена и согласованными с разработчиками бюджетов. Это в свою очередь будет подталкивать менеджеров среднего звена к установлению более заурядных показателей и более высокого уровня затрат, о чём более подробно описывалось выше.

6. Форма корпоративного, централизованного управления и контроля

В предыдущем пункте было указано, что бюджетирование, организованное по методу «сверху-вниз», представляет собой форму корпоративного, централизованного управления и контроля. На данном пункте необходимо остановиться отдельно, так как он представляет собой принципиально иную проблему.

Принципы финансовой деятельности подразделений предприятий могут серьезно отличаться друг от друга. Для руководителей различных проектов, расположенных в разных странах, в свете определённой разницы в законодательстве будут разные возможности по управлению финансовыми потоками. Локальные праздники, графики заработных плат и многое другое, всё это будет существенно сказываться на управлении структурными подразделениями. Данный пример очень показателен тем, что даже такие «простые» вещи могут серьёзно влиять на управление проектом.

7. Бюджетирование крайне редко выстроено в соответствии со стратегией.

Рассматривая этот пункт, следует остановиться на двух проявлениях этой проблемы.

Во-первых, большинство компаний не имеют чётко выраженную стратегию, которой они придерживаются. Именно поэтому распределение ресурсов и формирование приоритетности проектов может носить случайный характер или основываться на субъективных и противоречивых оценках топ-менеджеров.

Во-вторых, даже имеющаяся чётко сформулированная стратегия не всегда является основанием для распределения финансовых ресурсов компании. Например, существенная нехватка финансовых ресурсов способна привести к -подковёрным играм- и интригам внутри компании, приводящим в итоге к формированию бюджетных планов подразделений, не выстроенных в соответствии со стратегией, или к изменению созданных бюджетных планов в соответствии с какими-то сиюминутными устремлениями.

8. Периодическое бюджетирование обычно не строится на основе стратегического планирования

Исследования показывают, что в 30% случаев зарубежная компания не уделяет внимания реализации даже должным образом сформулированной стратегии. Очевидно, что этот показатель для отечественных компаний намного выше.

Именно поэтому и существует разрыв между стратегическим и операционным уровнем планирования.

Например, руководство проекта из-за каких-то проблем, вызванных внешними факторами в середине отчётного года, может пожертвовать реализацией стратегических инициатив в пользу достижения бюджетных планов — через снижение затрат на обучение или перехода на приобретение более дешёвых материалов. В данном случае это отразится на уровне обслуживания покупателей или на качестве выпускаемой продукции соответственно.

Чем этот разрыв между бюджетированием и стратегическим планированием опасен для компании?

Во-первых, это приводит к противоречивости действий структурных подразделений.

Во-вторых, это может поставить под угрозу завершение проектов вообще и стратегически важных в частности.

В-третьих, разрыв между бюджетированием и стратегическим планированием выступает дополнительным стимулом в борьбе за финансовые ресурсы, когда распределение активов в большей степени происходит на основании субъективных оценок руководителей компании.

В-четвёртых, это может привести, как показано в примере, к потере компанией своего конкурентного преимущества и доли рынка в дальнейших периодах.

9. Бюджеты сосредоточены на снижении затрат, а не создании ценности для клиентов и акционеров.

В большинстве компаний под основной задачей бюджетирования понимается управление затратами с целью их общего снижения. Очевидно, что данный процесс не создаёт дополнительной ценности для потребителей продукции компании. Иными словами, затраты на бюджетирование не направлены на увеличение выручки компании, на улучшение качества её продуктов, удержание и развитие клиентской базы и прочее.

С одной стороны в идеале результатом внедрения бюджетирования на предприятии должно стать повышение управляемости. Компания приобретает возможность отследить то, каким образом она функционирует в соответствии со сформированными ранее планами. С другой стороны в предыдущих двух пунктах было указано, что большинство компаний не выстраивают процесс текущего планирования со своей стратегией и/или не строят его на основе стратегического планирования.

На основании этих тезисов мы можем прийти к выводу, что процессы бюджетирования в большинстве отечественных компаний не ориентированы на создании ценности для акционеров.

10. Проблема корпоративной среды

Описывая эту проблему необходимо остановиться на нескольких её проявлениях.

Во-первых, выполнение бюджета или может быть связано с вознаграждением. Если размер вознаграждения существенен, то он может стать очень сильным стимулом в борьбе за раздутие бюджетных планов. Логика руководителя подразделения проста: чем больше доступно бюджетных средств, тем проще добиться поставленных целей и получить, таким образом, вознаграждение. В целях же компании — согласование будущих финансовых потоков.

Во-вторых, не стоит забывать про уже указанный пример, когда дефицит финансовых средств приводит к «подковёрной» борьбе руководителей структурных подразделений за ресурсы.

В-третьих, динамичность, присущая большинству отечественных рынков, в сочетании с периодичностью составления планов подталкивают руководителей структурных подразделений к тому, чтобы накопить запас финансовых средств на всякий случай.

В-четвёртых, бюджетный процесс способен повлечь за собой формирование особой корпоративной атмосферы, которая будет характеризоваться подтасовками фактов в целях достижения лучших бюджетных планов, недоверием разных участников процесса и ухудшением отношений между различными подразделениями, что довольно часто можно наблюдать в различных компаниях. Очевидно, что это препятствует формированию в компании здоровой среды и ухудшению возможности слаженной работы в целях компании.

Многие исследователи описывают, что работу компании необходимо рассматривать в качестве единой системы, для которой потребители определяют требования к товарам и услугам. Эти требования уже формируют необходимые условия к работе бизнес-подразделений, а они уже устанавливают требования к обслуживающим процессам. В бюджетирование же каждое подразделение рассматривается по отдельности, что препятствует формированию корпоративной среды, направленной на сотрудничество.

Более того, бюджетирование — один из тех процессов, в которых обслуживающие подразделения ставятся выше бизнес — подразделений. Сервисные сотрудники, занимающиеся сведением бюджетных планов, могут выпячивать свою важность, подвергая сомнению предлагаемые бизнес-подразделениями цифры, сводя всё согласование к обсуждению мелких и малозначащих деталей, которые они хотели бы, тем не менее, рассмотреть.

Подобное изучение мелочей может серьёзно воспрепятствовать формированию корпоративной атмосферы, ориентированной на сотрудничество и взаимовыручку, или даже подорвать её.

11. Мало времени уделяется изу

Исследования примеров бюджетирования в России и за рубежом показывают, что компании не уделяют так много внимания изу выполнения бюджета, как можно было ожидать. В принципе, это и понятно. Строгая периодичность разработки планов не предполагает столь большой необходимости корректировки уже существующих. Одновременно итической работой на этапе формирования бюджетных планов обычно жертвуют, чтобы снизить затраты и ускорить формирование бюджетов.

12. Проблема некорректности экстраполяции

Суть данной проблемы заключается в том, что традиционно закладываемая в основу бюджетирования экстраполяция далеко не всегда позволяет получать корректные прогнозы.

Недостаток итической работы на этапах сравнения запланированных и полученных результатов и формирования бюджетных планов влечёт за собой ещё одну проблему. Дело в том, что экстраполяция данных прошлых периодов, распространяемая на будущие периоды, очень часто не отражает реального состояния рынка.

Как уже было показано, следует разделять два пункта, на которые надо обратить внимание при формировании бюджета компании.

Во-первых, не уделив достаточно внимания прошлым периодам, компания может пропустить ту или иную тенденцию, набиравшую обороты в прошлом периоде, списав разницу на «конъюнктуру рынка».

Во-вторых, отказ от детального исследования ожидаемых тенденций, событий и ожидаемой динамики рынка не позволит корректно спланировать будущие доходы и затраты. Например, игнорирование будущих выборов в той или иной области или стране, на которых ожидается смена власти, может воспрепятствовать в дальнейшем получению подразделением новых контрактов или снижению объёмов государственных закупок.

13. Бюрократия

Здесь мы опять же сталкиваемся с тем, что периодичное бюджетирование для крупных холдингов или компаний с большим количеством структурных подразделений крайне проблематично по причине необходимости в согласованиях интересов и улаживании конфликтов.

В случае с периодическим бюджетированием компания столкнётся с реальной трудностью в формировании процедур таким образом, чтобы соотношение достигаемого эффекта к затратам было наилучшим. Это вызывается разными причинами: за год могут поменяться условия, в которых функционирует компания, могут уйти ответственные за процедуры сотрудники, смениться руководство. Поэтому начальная процедура формирования бюджета с лёгкостью может со временем обрасти дополнительными какими-то условиями и требованиями, что выльется в итоге в излишнюю бюрократичность.

Проблемы скользящего бюджетирования

1. Увеличение затрат

Здесь следует начать с того, что скользящее бюджетирование, особенно на этапе внедрения, более затратное в сравнении с периодическим. Использование в компании адекватно используемого скользящего бюджетирования должно предваряться серьёзной работой по формированию особенной атмосферы, по объяснению специфики данного инструмента и важности совместной работы.

В дальнейшем для формирования бюджетов, для их отслеживания, иза и внесения корректировок, компания должна будет тратить свои ресурсы, которые могли быть направлены на какие-либо новые прибыльные проекты, на обучение сотрудников и прочее.

Специфика скользящего бюджетирования такова, что в большинстве случаев компании будут вынуждены создавать дополнительные рабочие места или даже целые структурные подразделения. Вновь нанятые сотрудники будут заниматься исключительно вопросами бюджетирования. Это всё — затраты компании. В то же самое время стоит указать следующее.

Во-первых, компания сможет привлечь профессионалов в области бюджетирования, а не рассчитывать на специалистов более широкого профиля, которые обладают меньшей компетенцией в данных вопросах.

Во-вторых, компания сможет избежать неравномерности распределения работы, приходящейся на специалистов финансовых департаментов. Для периодичного бюджетирования характерна ситуация, когда на некоторых сотрудников на протяжении какого-то времени должны совмещать свою текущую деятельность с работой над составлением бюджетных планов. Понятное дело, что это идёт в ущерб основной деятельности таких сотрудников.

В-третьих, в итоге компания сможет больше времени уделить собственно изу реализации бюджетных планов, а потому лучше и быстрее реагировать на встающие перед компанией опасности и возможности.

В-четвёртых, процесс формирования бюджетных планов в случае использования скользящего бюджетирования повторяется чаще, чем в случае периодического. Поэтому в случае с использованием скользящего бюджетирования компании намного проще выработать регламентирующие документы в том формате, который наилучшим образом соответствует целям компании. Одновременно, более частая работа по составлению бюджетных планов приводит к тому, что данная работа для её участников становится принципиально более понятной и рутинной, что способно значительным образом увеличить эффект, достигаемый применением бюджетирования. Например, это может вылиться в значительно сокращение времени, необходимое на формирование и согласование бюджетных планов, в снижение стоимости привлекаемых денежных средств и так далее.

2. Затраты времени

Говоря об увеличении затрат нельзя забывать о значительных затратах времени руководителей и специалистов компании. Безусловно, более частое привлечение сотрудников компании к бюджетному процессу влечёт за собой совокупное увеличение затрат времени.

Как было показано выше, в случае со скользящим бюджетированием компания сможет намного ранее сформировать пакет регламентирующих документов, наилучшим образом удовлетворяющих потребностям компании. Одновременно, более частая работа по составлению бюджетных планов приводит к тому, что данная работа для её участников становится принципиально более простой. В итоге это приведёт к тому, что каждый случай составления бюджетных планов для участников процесса будет не авралом, а обычным и понятным делом намного раньше, чем для периодического бюджетирования.

3. Увеличение объёма бумажных работ

Помимо того, что при скользящее бюджетирование за небольшой требует большого объёма затрат ресурсов и времени, оно ещё и связано со значительным, хоть и временным, увеличением так называемой «бумажной» работы.

Наибольшая часть прироста связано не с изом исполняемости бюджета или его корректировками, а именно с разработкой планов. Для периодического бюджетирования это является существенной проблемой, так как объём необходимых бумажных работ увеличивается значительно. Если для динамического бюджетирования с интервалом между составлением планов в 1 квартал и периодом планирования в 1 год необходимо внести корректировки в 9-месячный план и сформировать план на 4-й квартал, чтобы завершить план на финансовый год, то для периодического — необходимо разработать план на целый год.

О построении системы скользящего бюджетирования в крупной проектной организации

Описав основные достоинства и недостатки каждого метода, сейчас следует остановиться на том, как может быть реализовано скользящее бюджетирование в компании. Лучше всего будет продемонстрировать использование системы скользящего бюджетирования и его место в функционировании компании на конкретном примере крупной проектной компании.

Специфика работы компании заключается в том, что её деятельность выстроена в соответствии с принципами управления проектами; такая бизнес-модель обуславливает наличие в организационной структуре единого административно- итического центра.

Зачастую, вообще, процессу бюджетирования в компании уделяется чрезвычайно большое значение. Его ставят во главу угла, по результатам достижения или нарушения бюджетных планов премируют или наказывают. Именно это и произошло в самом начале становления системы планирования в описываемой компании. В итоге компания вынуждена была столкнуться со значительным количеством проблем и трудностей, основная часть из которых описана выше.

На данном рисунке (кликните по рисунку для увеличения)можно увидеть модель, которая использовалась в компании до перехода на скользящее бюджетирование, в результате чего компания сталкивалась со значительными трудностями в управлении проектами, в основном они указаны выше.

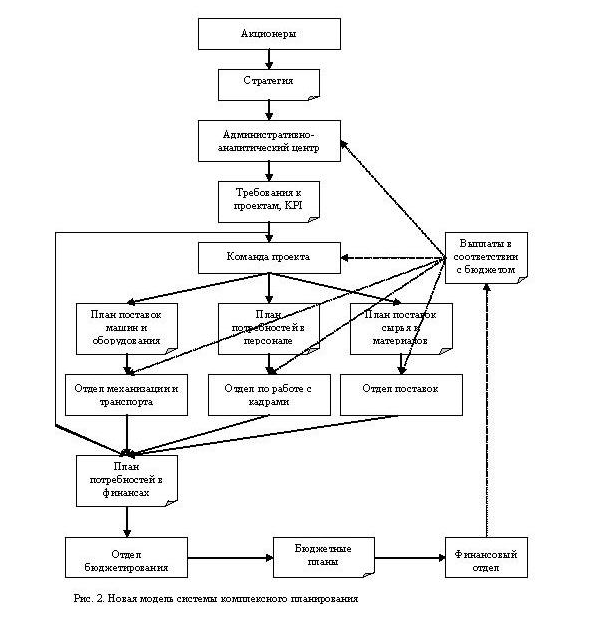

Переход к скользящему бюджетированию не просто позволил решить часть этих трудностей. Одним из результатов стало изменение восприятия процесса бюджетирования и отношения к нему. В результате этого была сформирована новая система комплексного планирования.

Данная модель была выстроена на той предпосылке, что бюджетирование — есть инструмент управления финансами компании, а не компанией в целом. На основании этого было решено, что намного целесообразнее выстраивать бюджетный процесс в зависимости от рыночных ориентиров и потребностей проектов в ресурсах, а не наоборот, как было раньше. Для решения этих целей скользящее бюджетирование в свете своих особенностей подходит намного лучше для многих компаний.

Схематично алгоритм формирования системы бюджетирования можно отразить следующим образом (кликните по рисунку для увеличения).

Общие принципы формирования бюджетных планов

На ежегодных собраниях акционеров собственники компании формулируют стратегию и общие требования к итоговым финансовым показателям компании на год и на пять лет.

В соответствии с этим Административно- итический центр компании отвечает за:

- Определение рынков и ниш, в которых должна присутствовать компания

- Определение основных принципов участия в проектах и их реализации

- Соответствие каждого конкретного проекта стратегии компании

- Формализацию требований к каждому конкретному проекту, в том числе и через установление значений для определённых ключевых показателей эффективности проекта

В соответствии с требованиями, сформулированными Административно- итическим центром, команда проекта составляет план проекта. План проекта составляется на весь период проекта, в разбивке по годам, План проекта за первый год детализируется до кварталов, а за первый квартал — до месяцев (недель и дней при необходимости) и утверждается Президентом компании и Советом директоров в составе комплекта документов.

В Плане проекта календарно-сетевой график работ раскрывает:

- План потребностей Проекта в машинах и оборудовании;

- План потребностей Проекта в сырье и материалах;

- План потребностей Проекта в работниках и план их обучения;

- План потребностей Проекта в оперативных финансовых ресурсах;

При этом детализация сформированного плана проекта соответствует управленческим потребностям команды проекта и возможностям сервисных структурных подразделений в плане обеспечения проекта необходимыми ресурсами. По мере увеличения актуальности планы проектов уточняются и детализируются.

В соответствии с потребностями проекта в машинах и оборудовании команда проекта предоставляет соответствующие планы в Отдел механизации и транспорта, задавая требования к срокам поставки, качеству машин и оборудования и иные условия.

Отдел механизации собирает планы потребностей в машинах и оборудовании со всех проектов, и с учётом уже имеющегося парка техники и его занятости на проектах:

- Согласовывает потребности проекта в машинах и оборудовании с возможностью их приобретения/транспортировки. В случае изменения графика поставок машин и оборудования команда проекта переформировывает план проекта. Применение автоматизированных средств управления проектами позволяет это осуществлять значительно быстрее, нежели на основании применения подручных средств;

- Составляет план доставки машин и оборудования от одного проекта к другому, что согласовывает с командами обоих проектов;

- Формирует план приобретения и поставок машин и оборудования и вносит в дальнейшем в него корректировки;

План приобретения и поставок машин и оборудования формируется ежеквартально на год вперёд с уровнем детализации, обеспечивающей выполнение производственной программы компании, согласовывается и утверждается в качестве одной составляющей инвестиционной программы компании.

В соответствии со сформированным планом приобретения и поставок машин и оборудования Отделом бюджетирования формируется бюджет приобретения и поставок машин и оборудования.

огично формируются бюджетные планы каждого проекта для поставок сырья и материалов, для затрат на персонал и его обучение.

Дополнительно Административно- итический центр формирует свой собственный бюджет затрат на предстоящий год.

В итоге компания формирует единое целостное множество бюджетных планов (в понятие Центр Ответственности входит как команда проекта, так и Административно- итический центр):

- Бюджеты чистых финансовых затрат Центров Ответственности;

- Бюджет поставок сырья и материалов в разбивке по Центрам Ответственности;

- Бюджет поставок машин и оборудования в разбивке по Центрам Ответственности;

- Бюджет затрат на персонал в разбивке по Центрам Ответственности.

Скользящее бюджетирование и внесение корректировок

После перехода к такой модели системы комплексного планирования компания смогла применить принципы скользящего бюджетирования. В основу формирования бюджетных планов компании положено деление периода планирования на годы, кварталы, месяца и недели (по мере необходимости), по истечении которых бюджетные планы компании передвигаются на эту же часть вперёд. Теперь компания, составившая план на календарный год с января по декабрь, по истечению 3-х месяцев оперативной деятельности, к концу марта:

- изирует реализацию бюджетных планов за прошедший 1-й квартал

- Вносит соответствующие корректировки в бюджетные планы до конца года

- Детализирует бюджетные планы на 2-й квартал в разбивке по месяцам

Авторы: Сертаков Александр,

Сертаков Константин

Источник: Опубликовано в журнале «Финансовый директор»

{kind=link}