Представим, что вы разработали систему показателей производительности KPI, внедрили её в исполнение и ждёте результата. Ваша система абсолютно разумна. Вы учли все особенности вашего бизнеса:

- спроектировали финансовый поток;

- описали бизнес-процессы;

- создали операционный план для каждого работника.

Однако… Проходит месяц, квартал, год и вы обнаруживаете, что ваши KPI не выполняются. Нет, модель построена правильно! Но вот досада! Где-то в глубине этой модели время от времени не выполняются какие-то нормативы.

К примеру, в прошлом месяце продажники не выполнили план. Еще за месяц до этого закупщики смогли обеспечить лишь 70% склада. В начале года вы несколько ошиблись с финансами и ваш текущий денежный поток немного меньше, чем нужно бизнесу. Каждая из этих ошибок вполне преодолима, поэтому вы не обращаете на них внимания:

1. В следующем месяце вы можете «поднять» продажи;

2. Складской дефицит вы можете «закрыть» за счёт товара от новых поставщиков (долги по старым вы можете закрыть из будущих продаж);

3. У вас хорошая репутация, поэтому вы способны получить дополнительные кредиты и выровнять финансовый баланс компании.

Бизнес — это живой организм и вы не боитесь, что ваши планы нарушатся только из-за того, что где-то в глубине компании «сбоят» производственные процессы. Представить себе бизнес без сбоев практически невозможно, поэтому вы смело идёте вперед, но начинаете задумываться: «А нужно ли использовать систему KPI?». Ведь что происходит!? Когда вы её внедряли, вы чётко установили план для каждого сотрудника. Если не брать компанию в целом, то на местах этот план выполняется по закону «частичной результативности». В каком-то месяце не справились закупщики, но хорошо сработали продажи. Закупщикам не выплатили премии, зато продажники получили свой бонус в полном объёме. На уровне линейных подразделений система выглядит вполне справедливо: (1.) «Заработал – получи!», (2.) «Не заработал – сиди с носом!». Однако, что происходит на уровне компании?

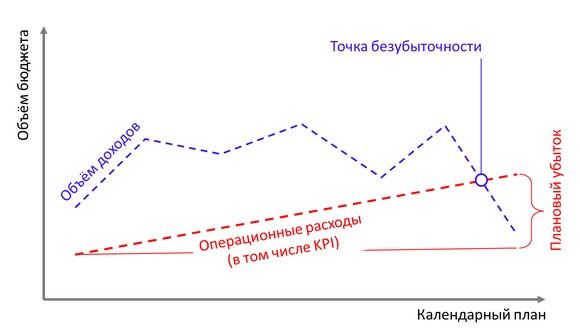

Благодаря высоким продажам склад «похудел» на 50%. Формально, у вас есть деньги для того, чтобы восполнить возникший дефицит, однако нет времени для того, чтобы выполнить все технические процедуры. Жёсткий временной лимит — тяжёлое обстоятельство. Ради того, чтобы «сохранить лицо», вы вводите премию за переработку и общими усилиями устраняете проблему склада. При этом расходы увеличиваются. Ведь ваши сотрудники уже получают заранее запланированные премии. Помимо этих расходов, вы платите им бонус за внеплановую работу. В таких условиях ваш общий доход понемногу снижается (см. рис. 1.). А что происходит с планом?

Если компания работает неустойчиво, то самая хорошая новость может выглядеть так: «Несмотря на ежемесячные отклонения, квартальный план выполнен!». И это самый удачный вариант. Хуже, если план реализован на 90% (тем более на 80% или 60%). В реальной жизни, любое отклонение от плана дает вам, как собственнику или директору, «текущий убыток». Но если вы используете систему KPI, то уровень выплат от этого не снижается. Для человека, не подготовленного, такая зависимость выглядит странно. Как это так, план снижается, а уровень выплат остается прежним? Самая первая мысль такого участника: «Что-то не так с вашей системой KPI!». Зачем мне система, которая не защищает мои доходы? Однако давайте разберемся.

Что такое система KPI?

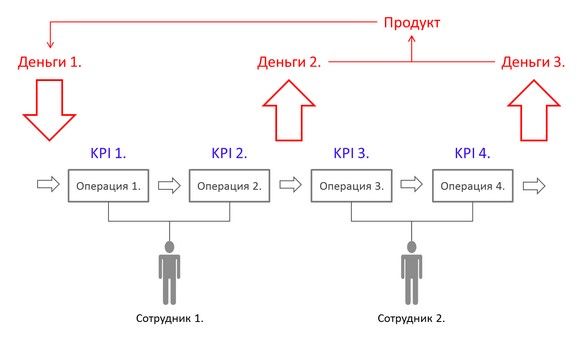

Точный перевод названия “Key Performance Indicators” — ключевые показатели производительности. Производительность — это норма выработки на одного человека. Если мы производим 20 холодильников, то кто-то должен сделать 20 морозилок, кто-то — 20 радиаторов, кто-то — 20 корпусов. Для каждой из операций, норматив в количестве «двадцати изделий» будет иметь ключевое значение. Если мы планируем выпустить двадцать холодильников, то на каждом рабочем месте нам нужно двадцать изделий. Именно поэтому в авторском названии этой системы есть слово «ключевые». С точки зрения конвейерной сборки спорить с необходимостью ключевых точек практически невозможно (см. рис. 2.). Но, с точки зрения системы расчетов, этот акцент далеко не главный. В финансовом планировании, гораздо более важную нагрузку имеет слово «норматив». Оно отражает, как обязательность производственного плана, так и обязательность выплат (если сотрудник этот план выполнил). Мы видим, что в название его не включили, так как понятие «показатель производительности» и понятие «норматив», по сути, синонимы. Показатель производительности не может быть выражен иначе как «нормативом».

Когда мы внедряем систему нормирования, объём начислений каждому отдельному сотруднику рассчитывается на основе операционных показателей. Что такое «операционный показатель»? В течение дня сотрудник выполняет какой-то объём работ и, если работы нормированы, то за каждый выполненный норматив, он получает деньги. Как рассчитывается уровень выплат? При наличии четкого производственного задания и определенного тарифа за объём выработки, уровень выплат предопределен заранее. Работник создал двадцать изделий и должен получить вознаграждение, соответствующее этому производственному заданию. В итоге, в конце отчетного периода, за каждый выполненный норматив, вы платите «твердую копейку». Однако, само по себе, выполнение норматива не гарантирует прибыли.

Причины вполне банальны. Ведь если кто-то из сотрудников не выполнил свою задачу, то компания в целом не выполнила план. С этого момента начинает работать простая логика:

1. Если компания не выполнила план, у неё нет денег на премии… =>

2. Если у компании нет денег на премии, то она не способна выполнять обязательства по оплате KPI… =>

3. Если KPI не оплачивается, то система не работает… =>

4. Если система не работает, то она не помогает, а вредит бизнесу.

Если у вас неустойчивый денежный поток, но вы внедрили систему KPI, то вас постоянно «подстерегают» две опасности:

1. Если KPI не начисляется, сотрудники теряют доверие к руководству и перестают работать.

2. Если KPI начисляются без учёта уровня прибыльности, то люди работают, но бизнес умирает.

Так зачем нам система KPI?

Когда мы переходим к плановому управлению, нам нужно помнить, что KPI — это не более чем система распределения! Для того чтобы такая система работала, нам нужно создавать не только систему нормирования выплат, но и систему планирования доходов. В самом широком смысле, «система планирования доходов» зависит от качества двух ключевых составляющих бизнеса.

А именно:

1. От качества «бизнес-идеи»… и…

2. От качества «бизнес-модели».

Чтобы не «заблудиться» в словах, сразу определимся с терминами:

Бизнес-идея — это прогноз финансового потока. Чтобы создать идею бизнеса, нужно: (1.) определиться с выбором товара, (2.) чётко определить потенциального покупателя, (3.) привлечь деньги на первоначальный старт (или на расширение бизнеса) и запустить торгово-производственную линию (в зависимости от типа бизнеса, линия может быть только торговой или только производственной).

В определенном смысле, процесс создания бизнес идеи описывается правилом “4Р”: Продукт (product) + Место (place) + Люди (people) + Продвижение (promotion). Если идея создана правильно, то она сама генерирует денежный поток. Но если бизнес построен только на идее, то он не способен развиваться.

Представьте, что вы торгуете «морковкой». Чтобы продать один «мешок» вам достаточно знать, у кого из соседей нет зимних запасов. Но что если вы продаёте двадцать тонн? И не один раз в году, а каждый месяц? Чтобы наращивать объёмы, бизнесу нужен операционный механизм. Разработка такого механизма связана с развитием бизнес-модели.

Бизнес-модель — это система внутренних взаимодействий, включающая, как минимум, два «контура» управления бизнесом: (1.) организационная структура, (2.) набор бизнес-процессов. Количество контуров можно расширять. К примеру, сейчас набирает обороты система ролевого менеджмента. Но общее правило заключается в том, что даже двух, уже вполне привычных инструментов развития (структура и процессы) вполне достаточно для качественной работы.

В широком смысле, разработка бизнес модели связана с идеей разделения труда. Когда мы планируем обрабатывать большие объёмы, мы постепенно уходим от идеи совмещения обязанностей и экономии на количестве людей. При расширении организационной структуры, экономия достигается за счет стандартизации труда и повышении нормы на каждом рабочем месте.

Я думаю, вы обратили внимания, что при описании понятия «бизнес-модель» я не смог обойти систему нормирования. Если мы повышаем эффективность за счёт разделения труда (и увеличения производственного конвейера), перед нами встает задача, связанная с контролем каждой отдельной операции. Именно для этой цели и используется KPI.

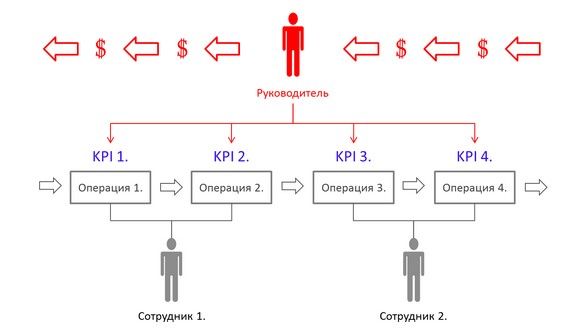

Но если смотреть на бизнес с двух точек зрения, одна из которых привязана к бизнес-модели, а другая — к бизнес-идее, то мы должны согласиться, что набор ключевых показателей должен включать не только операционные, но и финансовые ориентиры. Ни в коем случае нельзя совмещать эти показатели на уровне одного сотрудника (см. рис. 3.). В системе планирования дохода операционный подход невозможен!

Представьте, что мы планируем уровень продаж только по количеству звонков или количеству клиентов. Если продавец не умеет работать с крупными заказчиками, то он никогда не обеспечит достаточно серьёзный денежный поток. Поэтому при разработке системы KPI нам нужно иметь в виду, что:

1. Ключевые показатели бывают двух типов: «операционные» и «финансовые»;

2. Операционные KPI используются для распределения выплат;

3. Финансовые KPI — для планирования доходов;

4. Совмещение операционных и финансовых KPI на уровне одного сотрудника не рекомендуется, так как финансовые показатели измеряют «эффективность», а операционные — «производительность» (трудно решать сразу две несовпадающие задачи, например, ехать быстро, но со всеми остановками);

5. Повышения эффективности бизнеса нужно добиваться за счёт контроля и развития системы нормативов;

6. Контролировать и развивать систему нормативов должны те, кто «завязан» на финансовые показатели.

Если разделение мотивационных моделей построено правильно, то в компании всегда можно найти людей, отвечающих за планирование доходов (их мотивация будет «завязана» на финансовые показатели). Но главное преимущество этого подхода заключается не в том, что мы имеем две модели мотивации. Если люди, отвечающие за доход, не управляют операционным планированием, то система выплат, выстроенная на основе показателей производительности, может «проглотить» любую прибыль.

Вспомним главное правило. Выплата за выполнение норматива должна быть такой же обязательной, как и его выполнение. Если мы сформулировали «показатель производительности» и спустили его на уровень исполнения, то мы в состоянии поменять его количественное значение, но мы не можем его отменить. В плане на двадцать холодильников можно поменять целевые параметры (выпустить не 20, а 32 или 15 изделий), но нельзя отменить производство морозилок.

Если мы не можем продать или произвести двадцать холодильников, мы должны изменить финансовый план, и, на основе этого плана, пересмотреть нормативы операционного цикла (см. рис. 4.). В этом случае наше производство будет вполне успешным, а уровень выплат не будет обгонять объём выручки.

Вот, в общем-то, и вся хитрость в разработке ключевых показателей. Напоследок хочу добавить, что русскоязычную систему разработки ключевых показателей следовало бы называть не “KPI”, а “KI” (Key Indicators). Когда мы говорим о показателях планирования, то нас интересует три ориентира: «Производительность», «Эффективность», «Выработка». Для каждого ориентира можно разработать свои показатели, поэтому ограничивать себя только показателями производительности было бы глупо. Каждый, кто готов совершить такую ошибку, рискует столкнуться со «страшной» силой обязательных выплат.

Удачи вам! Старайтесь не попадаться на удочку ТОЛЬКО операционного менеджмента. Сами по себе, операции не формируют доход. Они лишь помогают наладить производство. А для того, чтобы это производство давало прибыль, необходим постоянный контроль финансов и маркетинга (в конечном счёте, даже самые сложные управленческие модели приводятся к вполне понятным задачам планирования: финансы, маркетинг, производство). Вы спросите: «А где же люди?». А люди — это минимальная единица производства, маркетинга, финансов…

Источник: материалы сайта org-consulting.com

{kind=link}