Мы продолжаем обсуждать тему измерения эффективности компании, и от прибыли переходим к более емкому и важному показателю – экономической добавленной стоимости. Он отражает не только эффективность операционной деятельности, но показывает эффективность инвестиций в развитие бизнеса.

Обсуждая прибыль, важно учесть одно обстоятельство. Прибыль определяется в границах того или иного периода – месяца, квартала или года. Если мы получили хороший результат в конкретном периоде, это не значит, что он будет хорошим в дальнейшем. И мы не знаем, находимся ли мы на правильном пути, или это был временный успех. Ориентация только на прибыль квартала или года может завести компанию в тупик. Ведь прибыль конкретного периода можно обеспечить путем радикального сокращения затрат, не задумываясь о будущем. Но в дальнейшем компания столкнется с проблемами, поскольку отказалась, например, от продвижения и рекламы своих продуктов, от совершенствования средств автоматизации процессов, от обучения сотрудников.

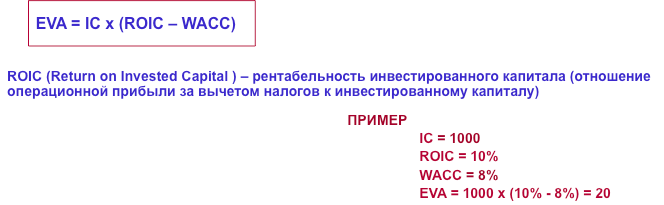

На самом деле важна не «мгновенная» прибыль, а долгосрочная стабильная прибыльность. Этой цели в большей степени соответствует такой показатель, как «экономическая добавленная стоимость» EVA (Economic value added). Он показывает, в каком направлении изменилась стоимость компании за отчетный период – увеличилась она или уменьшилась. Для расчета EVA из операционной прибыли, уменьшенной на величину налогов, вычитаются затраты на инвестированный капитал, которые определяются как произведение величины инвестированного капитала на средневзвешенную стоимость капитала.

Для наглядности рассмотрим простой пример. Например, вы инвестируете тысячу рублей, которые привлекаете как кредит по ставке 8% годовых. В результата инвестирования вы получаете 100 рублей прибыли. При этом экономическая прибыль будет равна 20 рублям: 100 рублей прибыли минус 80 рублей проценты за кредит.

Более наглядно получается, если мы в этой формуле вынесем инвестированный капитал за скобки. Тогда у нас в скобках остается рентабельность инвестированного капитала, то есть прибыль, деленная на инвестированный капитал, минус стоимость капитала. Здесь мы видим, что для получения экономической прибыли необходимо инвестировать в бизнес с отдачей не ниже, чем стоимость капитала. Только в этом случае мы получаем положительную добавленную стоимость, и только в этом случае растет стоимость компании. Даже если мы имеем большую прибыль, но при этом неудачно инвестируем, то мы проедаем стоимость компании.

Как рассчитывается стоимость капитала в этих формулах? Если у вас заемный капитал, то это стоимость кредитов. Сложнее с собственным капиталом. Многие полагают, что это бесплатные деньги. На самом деле это не так. Во-первых, надо учитывать дивиденды, если они существуют. Дивиденды — это есть плата за акционерный капитал. И второе, даже если нет дивидендов, то надо учитывать, как минимум, альтернативную стоимость капитала. Когда акционер сам является менеджером, он зачастую не думает о том, что его вложения в бизнес, это деньги, которые чего-то стоят. Но, даже будучи менеджером, он должен посмотреть на компанию глазами собственника-акционера. Ведь у него, на самом деле, есть альтернатива: вкладывать деньги в собственный бизнес, или инвестировать в какие-то другие доступные для него источники размещения капитала, ну хотя бы в депозиты в банке. И как минимум надо сравнивать это уже тогда с депозитами в каком-нибудь надежном банке. И, по крайней мере, по этой стоимости учитывать собственный капитал. Ну, а более правильно, рассматривать альтернативные возможности вложения капитала с сопоставимыми рисками. При таком подходе станет ясно, что собственный капитал – это ресурс, который имеет стоимость.

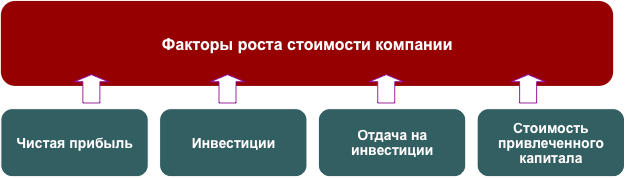

Ценность показателя EVA в том, то он оценивает результаты компании не только «в моменте», но с учетом перспективы. Ведь эффективные инвестиции, сделанные в отчетный период, указывают на то, что в будущем компания может рассчитывать на прибыль. При этом отдача на инвестиции оцениваются в сравнении со стоимостью привлеченных на рынке ресурсов. Важно то, что показатель экономической добавленной стоимости указывает на ключевые факторы стоимости бизнеса, на которых должен фокусироваться менеджмент компании.

Рассматривая деятельность компании с позиций экономической добавленной стоимости (EVA), мы видим, что бизнес развивается успешно при следующих условиях:

- Компания имеет прибыль, достаточную для инвестиций в развитие и обслуживание долговых обязательств,

- Компания осуществляет инвестиции в развитие для обеспечения приемлемой прибыли будущем,

- Компания способна привлекать капитал, необходимый для финансирования ее развития, на приемлемых условиях,

- Отдача на инвестиции превышает стоимость привлеченного капитала.

Если какое-либо из этих условий нарушается, компания теряет стоимость, становится менее эффективной, менее конкурентоспособной.

Хочу предупредить: не следует спешить внедрять экономическую добавленную стоимость в управленческий учет вашей компании. Несмотря на кажущуюся простоту показателя EVA, модификация учета потребует немало усилий. На начальном этапе важнее осознать ключевые факторы менеджмента, определяющие финансовый успех компании. О том, как контролировать эти факторы мы поговорим далее.

Если перечисленные выше условия соблюдаются, значит вы на верном пути, и можете быть уверены, что счет в игре под названием «бизнес» в вашу пользу. При этом не так важно, какова сегодня стоимость вашей компании и насколько она выросла в отчетном периоде, если в планы акционеров пока не входит продажа долей компании.

Целостное понимание того, как создается система управления компанией, основанная на целеполагании, дает электронный учебный курс «Целевое управление. Как сделать компанию управляемой и эффективной»

{kind=link}